Antes de começar a investir de fato, é importante entender alguns pontos da vida financeira que deixam você mais preparado para essa nova experiência.

E o que estamos falando aqui envolve um período anterior a compreender o vocabulário de ativos financeiros e essas diferenças de conceitos, por exemplo.

Na verdade, o que queremos dizer é que neste conteúdo você vai enxergar melhor os seguintes tópicos:

- Por que começar a investir;

- Metas de curto a longo prazo;

- Diferença entre economizar, poupar e investir;

- Trajetória e organização financeira.

Por que começar a investir

Um bom planejamento financeiro, em que você colocará em algum momento seus investimentos, por exemplo, é essencial para que você atinja suas metas.

Além disso, você aprende a cuidar melhor do seu dinheiro, sem esquecer que será de extrema importância para dar seus primeiros passos como um investidor.

Lembre-se: a vida é uma jornada de sonhos e o planejamento financeiro pode se tornar um grande aliado em suas conquistas.

Para alcançar seus objetivos financeiros muito mais fácil do que você imagina, isso só depende de você!

Mas para ter êxito nisso, planejar as finanças precisa ser uma atividade contínua e não algo pontual.

Então, procure sempre manter o controle do dinheiro gasto e do salário recebido, independentemente da fonte de renda.

Assim, você conseguirá analisar com mais facilidade se há exageros em gastos supérfluos ou se há, ainda, a possibilidade de economizar em determinado ponto.

Saiba que não há ‘um melhor momento’ ou uma ‘hora perfeita’ para iniciar o hábito de poupar, mas o tempo será um grande facilitador na sua jornada da independência financeira.

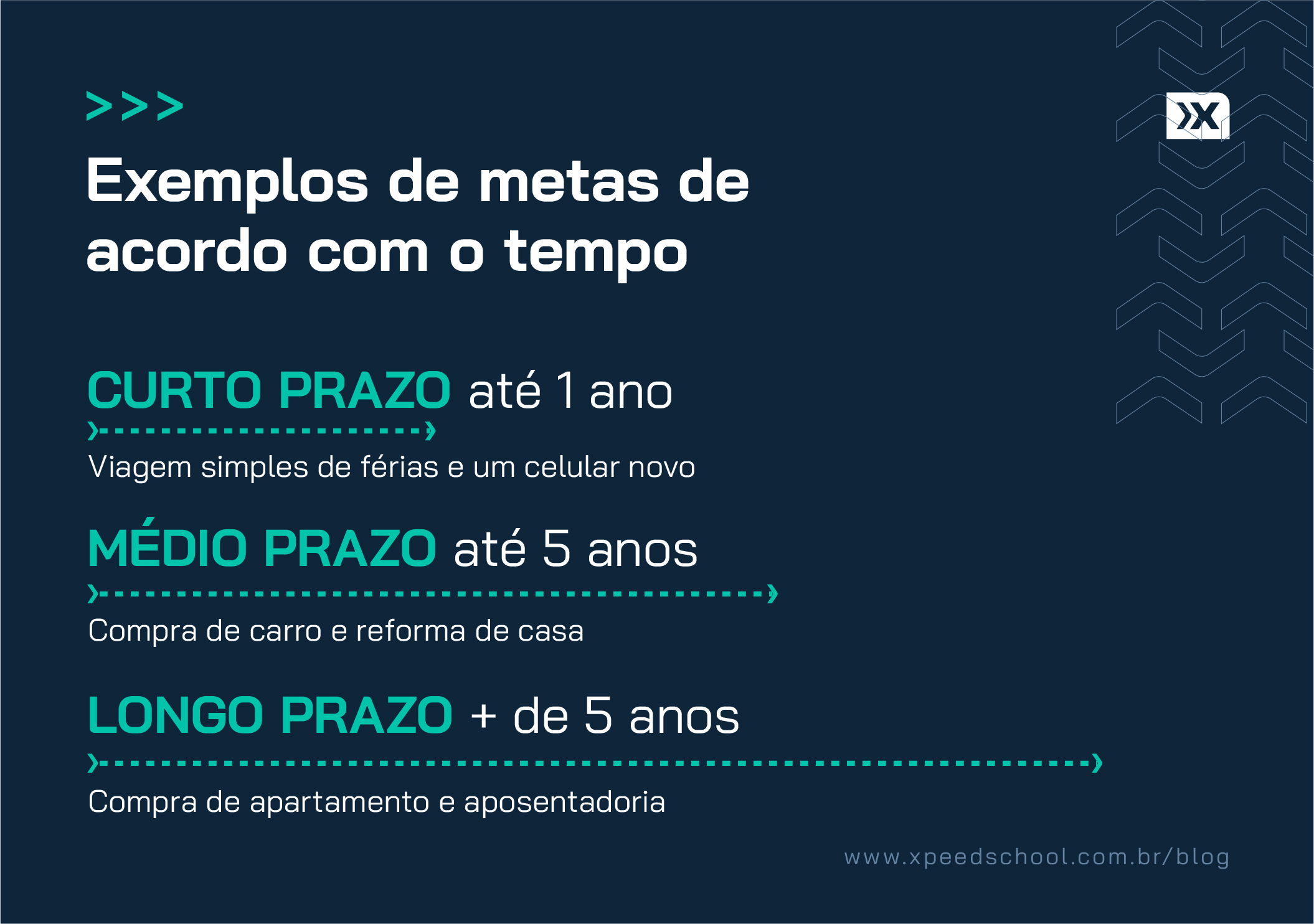

Metas de curto a longo prazo

Deixar para trás alguns hábitos de consumo, principalmente os descartáveis, em prol de um objetivo maior é fundamental para seu sucesso nos investimentos.

Por isso, é ideal que você estipule um nível de prioridade e os divida entre metas de curto, médio e longo prazo.

Veja os exemplos abaixo:

CURTO

Geralmente, metas com prazos menores a um ano. É muito importante destacar o conceito de reserva de emergência nesta parte, já que essa quantia serve para cobrir eventuais imprevistos ou ainda como uma reserva de oportunidade.

MÉDIO

Definidas pelo mercado como algo até cinco anos. Entre os exemplos, estão: a compra de um carro, uma viagem ao exterior e a reforma de uma casa.

LONGO

Usualmente definidas com prazo superior a cinco anos. Logo, as possibilidades já são bem maiores e podem abranger a compra de um apartamento, a faculdade para um(a) filho(a) ou até mesmo destinar valor para a aposentadoria.

A principal vantagem disso tudo é que você consegue, assim, manter seu foco e observar sempre seus resultados mais facilmente.

Portanto, procure ser bastante claro e detalhista na hora de definir seus objetivos, para traçar uma estratégia eficiente de execução.

Diferença entre economizar, poupar e investir

Muitas pessoas ainda têm dúvidas quando o assunto é poupar.

Pois bem, hoje, mostraremos a você as diferenças entre economizar, poupar e investir de uma vez por todas.

Veja alguns dos princípios ao se investir:

- Economizar

O primeiro é economizar! Evite gastos desnecessários e comece a negociar para pagar mais barato. Programe-se para efetuar compras à vista, a fim de controlar melhor seus gastos. Após um período, você verá que esse tipo de atitude se torna um hábito.

- Poupar

Bom, agora que começou a economizar, é de extrema importância que você planeje seus gastos e comece a formar algum tipo de reserva de emergência. Assim, deixar de consumir hoje se tornará um benefício pelo efeito dos juros compostos sobre o capital investido.

- Investir

Após esse período, você está pronto para se tornar um bom investidor. Com o tempo, você percebe os frutos gerados pelo esforço no curto prazo. Mas não esqueça: seu patrimônio deve ser investido para render juros com o tempo e não ser acumulado em um cofre.

Ajuste o orçamento

Outro passo fundamental na hora de se planejar está relacionado ao estabelecimento de um orçamento destinado a aplicações em produtos financeiros.

Separe esse valor assim que receber sua renda e o direcione para o investimento de sua preferência.

Desse modo, você não corre o risco de se enganar ao dizer que investe a quantia que sobrar no fim do mês, mas acabar gastando com despesas não planejadas.

Aliás, se o dinheiro já estiver sobrando, que tal fazer uma reserva e ser o seu próprio credor nos casos de emergência?

Isso porque você já começa a fugir dos juros e diminui os riscos de passar o sufoco financeiramente de novo.

Trajetória e organização financeira

A organização financeira é um princípio básico para o sucesso.

Por outro lado, a falta dela pode acarretar contas atrasadas, pagamento de juros e mal-estar psicológico.

Se você já chegou a ficar “no vermelho”, provavelmente cometeu algum equívoco básico no controle pessoal.

Logo, o que acha de utilizar aplicativos de anotação para despesas pessoais?

Eles são uma ótima alternativa para adquirir o controle das finanças.

Outro erro comum está relacionado ao impulso de consumir.

Por mais legal que seja ter um carro novo ou possuir uma casa na praia, vale ponderar a relação de custo-benefício de suas atitudes a fim de avaliar se essa é a opção correta para o momento atual.

Lembre-se: é importante buscar um padrão de vida que caiba no seu bolso.

Fases da vida financeira

Você já entendeu que o tempo e os juros sempre estarão envolvidos quando o assunto for investimentos, certo?

No entanto, ainda é preciso diferenciar algumas etapas da vida financeira.

Se você está no começo da vida profissional e não possui capital, o seu ciclo deve ser o de acumulação.

Nesta etapa, é importante manter a disciplina para construir uma reserva de dinheiro que será utilizada para gerar renda no futuro.

O investidor pode, durante esse período, assumir riscos conscientes com o objetivo de multiplicar o valor de sua carteira de investimentos.

Caso já tenha capital, mas a sua principal fonte de riqueza ainda seja o seu trabalho, você está na fase de rentabilização.

Nesta fase, é necessário ter consciência dos riscos assumidos, já que não haverá tempo para recuperar uma perda expressiva de patrimônio.

Agora, na preservação de capital, você já obteve sucesso nas etapas anteriores e agora pode usufruir da renda conquistada ao longo da vida.

Aqui, o objetivo é preservar a carteira de investimento com aplicações conservadoras diante da meta de viver com base nos dividendos recebidos.

Abaixo, de forma mais objetiva, o passo a passo mencionado antes de montar a sua carteira de investimentos ideal:

- Acumular;

- Aumentar;

- Preservar.

Quem é você no mundo dos investimentos

O perfil do investidor está relacionado à tolerância de risco que cada indivíduo está disposto a assumir e serve como base para a identificação dos conhecimentos referentes aos diversos segmentos no mundo dos investimentos.

Além disso, costuma ser utilizado para guiar a escolha dos produtos financeiros mais adequados de acordo com o perfil de cada pessoa.

Entenda como o perfil do investidor é separado:

- Conservador;

- Moderado;

- Arrojado.

A adequação dos produtos ao perfil do investidor, os objetivos, a situação financeira e o nível de conhecimento devem ser verificados pelas próprias instituições financeiras.

Na prática, significa que elas não podem oferecer produtos de investimento antes de avaliar se eles estão adequados para cada indivíduo.

Normalmente, essa análise é realizada por meio de um questionário que avalia os objetivos e a tolerância ao risco por parte dos clientes.

Mas isso não significa que os investidores tenham um perfil estático, já que a situação e o objetivo de cada um podem mudar com o tempo.

Reserva de emergência

É provável que a reserva de emergência seja o primeiro passo de muitas pessoas nessa jornada do investidor, independentemente de idade ou perfil.

Tal reserva também serve não só para ajudá-lo em alguma emergência, mas também como uma reserva de oportunidade em momentos de queda no mercado.

Geralmente, os produtos de investimento disponíveis nessa categoria apresentam baixa remuneração.

Só que, em contrapartida, são seguros, possuem baixa volatilidade e podem ser facilmente resgatados.

Alguns exemplos de aplicações nessa modalidade incluem:

- Tesouro Direto;

- Fundos de Investimento em Renda Fixa;

- CDBs;

- Poupança.

Porém, a querida poupança pode não ser tão atrativa assim, já que a remuneração dessa modalidade ocorre apenas uma vez ao mês.

Ou seja, se o dinheiro for retirado antes desse período, você deixa de ganhar a remuneração vinculada ao prazo em que o patrimônio ficou retido.

Essa reserva, normalmente, abrange de três a doze meses do custo mensal de uma família, a depender do seu perfil e necessidades.

Jornada de aprendizado

Bom, gostou do conseguiu compreender para cumprir na prática a essa altura?

Legal, mas saiba que o mundos investimentos é um campo de eterno aprendizado.

Por isso, siga e avance com as próximas etapas.

Por exemplo, deseja ainda entender alguns conceitos relacionados a esse mercado para aprender a avaliar um investimento antes mesmo de analisar os produtos disponíveis para negociação?

{kind=link}