O Pix, novo sistema de pagamentos do BC (Banco Central), começa a funcionar para o público em geral a partir de 16 de novembro.

No entanto, entre hoje e 15 de novembro tem início uma fase restrita.

O período foi chamado de soft opening pelo BC, quando o Pix começa a funcionar com transações e valores reais.

Mas é apenas para um número limitado de clientes, à escolha das próprias instituições financeiras habilitadas.

Cada vez mais próximo de nós, é importante então analisarmos mais de perto esse sistema de pagamento e ver como é possível aproveitá-lo da melhor forma.

Para isso, discutiremos o tema da seguinte maneira:

- O que é o Pix;

- Como funciona o cadastro;

- Ponto de grande atenção: fraudes;

- Quais são as vantagens e como usá-las.

O que é o Pix

Primeiro de tudo, a proposta do Pix é ser um meio de pagamento mais seguro, competitivo e rápido.

Na prática, entre várias funcionalidades, ele permite fazer transferências e pagamentos em até dez segundos, digamos.

Essas transações podem acontecer 24 horas por dia, em todos os dias do ano, inclusive nos fins de semana e feriados.

Além disso, o novo sistema de pagamento permite fazer transferências digitando apenas o celular ou CPF da pessoa que vai receber o valor.

Isso elimina a necessidade de digitar todos os dados da conta.

Com o Pix, ainda será possível fazer pagamentos em tempo real a lojas, restaurantes e outros estabelecimentos comerciais.

E quem pensa que acaba aí, se engana.

Também será possível quitar contas de água e luz, e até recolher impostos.

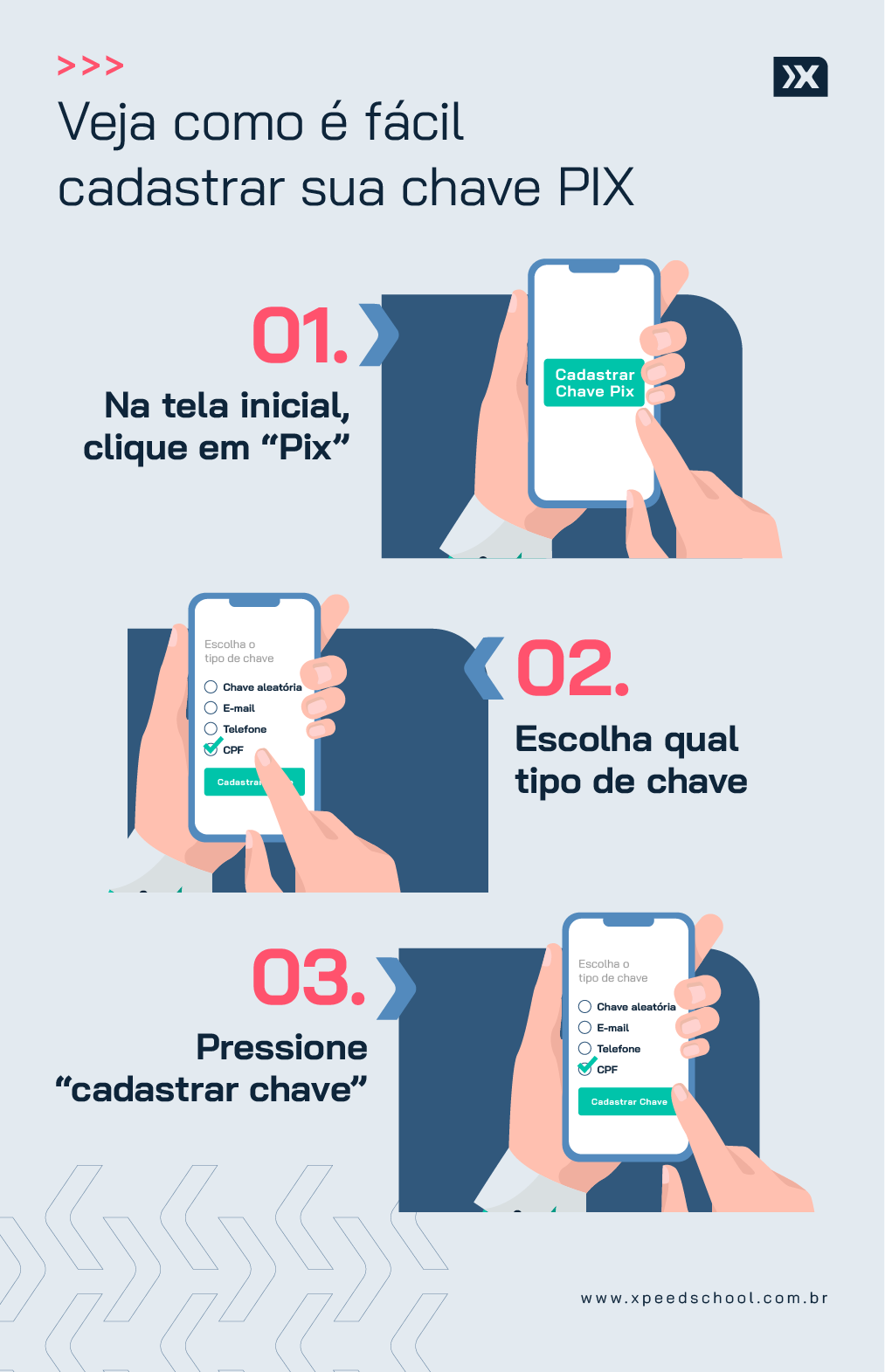

Como funciona o cadastro

Para fazer o cadastro, tanto pessoas físicas como jurídicas precisam de uma conta transacional, como:

- Conta corrente;

- Poupança;

- De pagamento.

Geralmente, em um prestador de serviços financeiros, como um banco, uma fintech ou uma plataforma de pagamentos.

O registro acontece justamente nos próprios canais do banco no qual o usuário tem conta, como o internet banking ou o aplicativo.

Mas para cumprimento do cadastro, o cliente deve informar à sua instituição financeira qual chave Pix vai querer usar.

Ao definir a chave e permitir o cadastro, a instituição financeira envia a informação do cliente para o BC finalizar o cadastro no sistema.

Assim, bancos, fintechs e outras instituições financeiras serão intermediadores entre o BC e o consumidor final.

Para fazer o registro da chave e passar a usar o Pix, basta procurar pela seção “Pix” dentro do app ou internet banking do seu banco.

Todas as instituições financeiras participantes são obrigadas, pelo regulamento do BC, a mostrar a nova opção no menu de suas plataformas.

Mas, desde o início da possibilidade do cadastro, 5 de outubro, a maioria das instituições também está mandando notificações para lembrar os usuários.

Chaves

Falando agora sobre as chaves, elas nada mais são que uma forma de identificar o usuário dentro do Pix.

Funcionam como o endereço da sua conta no novo sistema ou um “apelido” da conta.

A chave Pix pode ser:

- CPF/CNPJ;

- Celular;

- E-mail;

- Chave aleatória.

Aliás, essa chave aleatória é um código formado por números e letras gerado pelo sistema.

É essa chave (que você escolher para você) que vai permitir a pessoa de fazer um pagamento via Pix para transferir o dinheiro à conta de outra.

isso tudo apenas digitando o celular ou o CPF dela, por exemplo.

A partir daí, ao informar a chave, o sistema já vai saber para qual conta deve enviar o dinheiro.

Não será mais preciso informar o banco, a agência, o número da conta, CPF e outros dados como funciona hoje com uma TED, por exemplo.

Cada pessoa física pode ter até cinco chaves por conta que estiver sob sua titularidade.

E cada pessoa jurídica pode ter até 20 chaves, também por conta.

Porém, também temos de ficar ligados a uma questão:

Não repetir a mesma chave para contas diferentes, já que não é possível também.

Como o código vai funcionar como endereço de entrega dos valores, o sistema não identificaria para qual conta transferir o valor.

Respeitadas essas condições, uma pessoa pode ter 15 chaves em contas de três bancos diferentes, para se ter ideia.

Ponto de grande atenção: fraudes

Para isso, o BC definiu parâmetros de limites de valores para que os clientes possam realizar um Pix.

A ideia é ter uma referência para que seja possível usar o sistema dentro do seu perfil, mas sem colocá-lo em risco.

Ou seja, sem permitir que ele faça transações com valores muito acima do que geralmente faz ou precisa.

Mas cada instituição deve definir seus limites a partir das diretrizes do BC.

Além disso, todas as instituições já possuem sistemas antifraude para identificar transações suspeitas, a depender do horário que está sendo feita e do valor.

E, em sendo identificado indício de fraude, as instituições suspendem a operação por um tempo até verificar a transação mais a fundo.

A questão é ter cuidado ao receber e-mails, mensagens de WhatsApp ou links suspeitos

Assim, fica mais fácil evitar compartilhamento de dados e transações que possam causar prejuízos financeiros.

Aliás, até por isso é sempre bom ler com atenção a página de confirmação da operação.

Isso porque antes de efetuar a transação, o aplicativo do banco vai oferecer o resumo da operação incluindo as informações de quem vai receber o dinheiro.

É altamente recomendável ler com calma essas informações.

Em seguida, confirme que a pessoa para quem o usuário vai transferir o valor é realmente a colocada por ele.

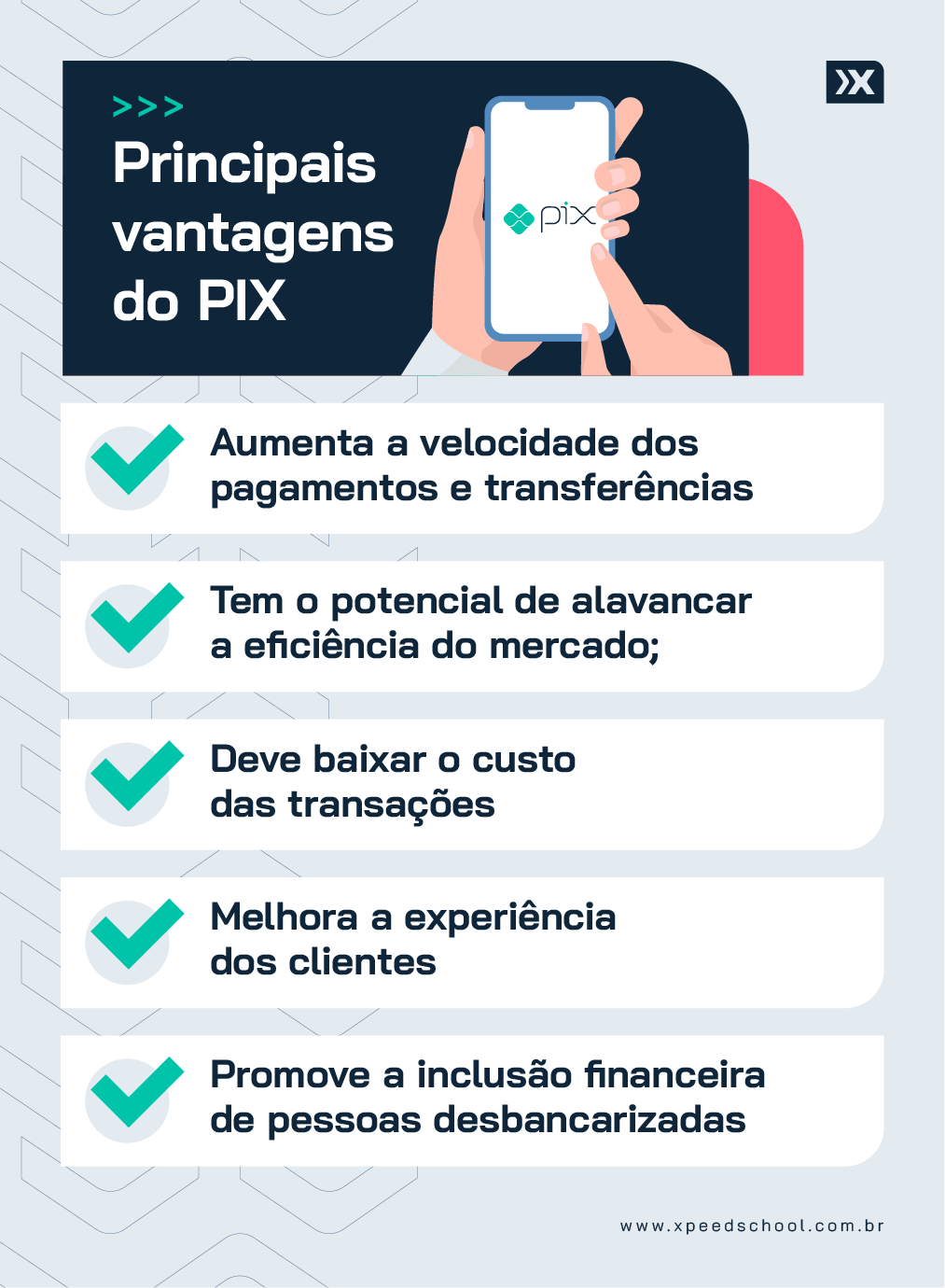

Quais são as vantagens e como usá-las

Para ajudar você a compreender os reais benefícios e como usar a seu próprio favor, explicaremos isso de forma mais evidente.

Por exemplo, segundo o BC, o Pix promete:

- Aumentar a velocidade dos pagamentos e das transferências;

- Tem o potencial de alavancar a competitividade e a eficiência do mercado;

- Deve baixar o custo das transações;

- Melhora a experiência dos clientes;

- Inclui financeiramente pessoas desbancarizadas.

Outras vantagens seriam também: aumentar a segurança e deve ter tarifas ainda menores para empresas.

Mas a principal característica do Pix é sua instantaneidade.

Se uma TED ou um DOC pode levar horas ou dias para acontecer, a depender do horário, com o Pix a movimentação financeira será imediata.

Se esperar que em até dez segundos o recebedor terá o dinheiro em sua conta.

O Pix também vai mudar os fluxos de pagamentos de forma geral.

Mudança de realidade

Hoje, para um pagamento eletrônico acontecer são necessárias uma conta origem e uma conta destino, mas não só isso.

Também é preciso um emissor de cartão (banco), uma adquirente (dona da maquininha), uma bandeira de cartão e um processador (que conecta os intermediários).

Com o Pix, os intermediários entre as contas deixam de ser necessários.

Da conta de origem o dinheiro vai direto para a conta destino de forma mais prática e ágil.

Portanto, não importará mais qual o meio de pagamento, mas, sim, se a conta que o cliente está usando está integrada ao Pix.

Na prática, isso significa que ninguém mais vai querer ou precisar saber se sua conta é do banco X ou Y para fazer uma transferência

E nem mesmo a bandeira do cartão na hora da compra de um produto.

Agora que possui material o suficiente para analisar, pense quais chaves serão de melhor uso para você.

Se preciso, anote em um Excel, Word ou até numa folha de papel quais são elas e para cada conta que está usando.

Dessa forma, assim que todos puderem utilizar esse novo recurso, terá em mãos o meio necessário para realizar transferências instantaneamente.

E aí, quer receber em primeira mão todos os conteúdos do blog da Xpeed? Clique aqui e faça parte do nosso canal no Telegram!

{kind=link}