Investir dinheiro se torna cada vez mais comum entre os brasileiros devido às oportunidades de estabilidade financeira e reserva de emergência que proporcionam. Só que muitas pessoas ficam em dúvidas sobre como começar ou qual caminho seguir. Uma das aplicações mais populares na hora de escolher são os fundos DI.

No entanto, ele precisa ser detalhado para que você compreenda o suficiente, se deve investir ou quando usá-lo dentro da sua carteira de investimentos. ⬆️

Também conhecido como fundo de renda fixa referenciado DI, ele pode ser encontrado tanto em bancos quanto em corretoras independentes.

Continue a leitura e conheça mais detalhes sobre essa modalidade de investimento. Vamos lá? 👇

O que são fundos de investimento?

Antes de especificar sobre o DI é importante ressaltar o que são os temidos fundos de investimentos. Nada mais são do que um modelo de aplicação financeira que funciona a partir da união de vários investidores que se juntam para a realização de um investimento financeiro.💰

Ou seja, é semelhante a uma espécie de condomínio de investidores, onde juntam recursos de diversas pessoas e que geram ganhos. Sendo que esses rendimentos são divididos entre os participantes, na proporção do valor depositado por cada um.

Eles são uma forma simples e prática para investir em diversos tipos de ativos, como ações, debêntures, títulos públicos e até investimentos internacionais.

Assim, para esse dinheiro render, tudo vai depender da valorização ou desvalorização das cotas dos fundos, que pode ser bem sucedida ou não.

Além disso, no mercado financeiro existem diferentes tipos de fundos, classificados conforme o volume aportado em ativos e instrumentos financeiros, bem como diversas estratégias adotadas, com diferentes níveis de risco. ⚠️

O que são fundos DI?

Os fundos DI, também conhecido como Fundo de Renda Fixa Referenciado DI, é uma modalidade de fundo de investimento em títulos atrelados aos principais indexadores, como CDI ou Selic. Ele é composto, em sua maioria, por títulos públicos federais e, por isso, é uma das principais opções por pessoas que desejam segurança em sua reserva de emergência.

Esses fundos são bem conhecidos pelos brasileiros, justamente por serem uma das modalidades mais simples de investimento.

Assim, funcionam como um prática de investimento de renda fixa, ou seja, não correm riscos altos de oscilações.

Por via de regra, ele deve ter no mínimo 95% das aplicações em títulos públicos atrelados à Selic (Tesouro Selic), sendo que os outros 5% podem ser aplicados em títulos da renda fixa privada, como o Certificado de Depósito Bancário (CDB), a Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA).

Portanto, os fundos DI reúnem em uma mesma aplicação diferentes produtos da renda fixa, oferecendo ao investidor uma maior variedade de ativos por cota.

Aliás, a principal característica dele é o objetivo: acompanhar a taxa do CDI, o índice de referência. Outra característica dos fundos DI é que eles possuem baixa volatilidade.

Então, vale lembrar que os CDIs (Certificados de Depósito Interbancário) representam empréstimos de curtíssimo prazo realizados pelos bancos a outros bancos, e sua taxa é a média dos juros cobrados nessas operações, calculada pela B3, em que os negócios são registrados.

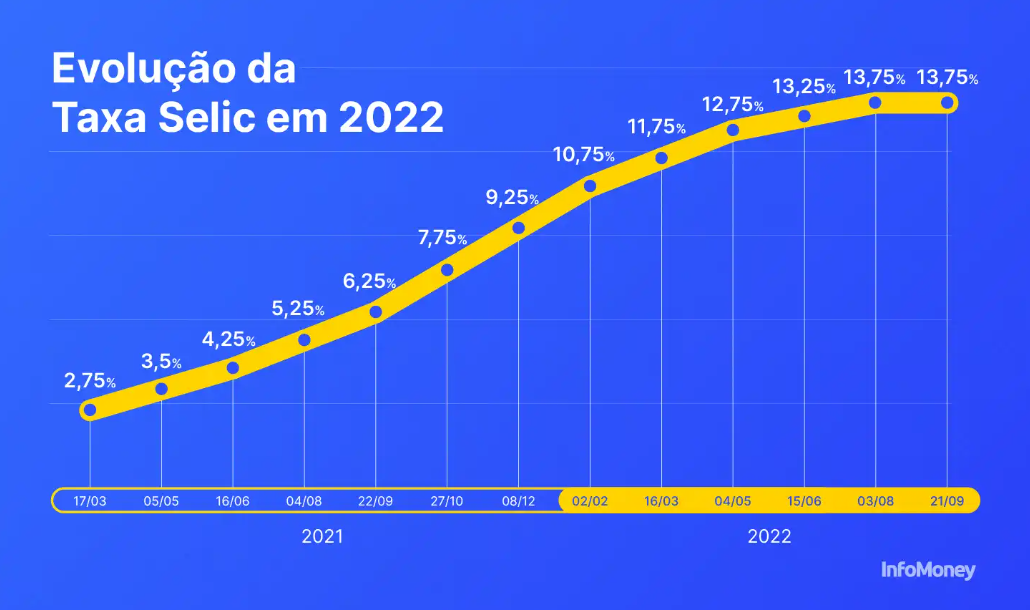

Para saber a rentabilidade da taxa DI, basta observar a taxa Selic. 👇

Como funcionam os fundos DI?

Os fundos DI funcionam a partir da aplicação dos recursos de títulos públicos federais, emitidos pelo Tesouro Nacional, como já foi citado anteriormente.

Logo, eles acompanham a taxa do CDI, embora não exista uma categoria única que englobe todos os fundos DI.

No momento da compra de cotas de um fundo DI, você dá ao gestor o poder de gerenciar o seu dinheiro, comprando e vendendo ativos.

Para conseguir cumprir com o acompanhamento da taxa do CDI, esses gestores de fundos DI investem principalmente em títulos de renda fixa pós-fixados – indexados à Selic ou ao CDI, que seguem a variação dos juros brasileiros.

Conheça agora as principais características dos fundos DI.

Rentabilidade

Como sua rentabilidade acompanha o CDI que possui baixo risco de oscilações, ele tende a ter um rendimento mais do que 100%.

Por outro lado, esse mesmo rendimento sofre o desconto dos custos, principalmente de taxa de administração – que pode variar de 0,3% a 3,5% -, o que faz com que esse fundo renda no fim das contas entre 80% e 100% do CDI.

Mesmo que, no geral, eles tenham uma remuneração semelhante a outros ativos da renda fixa, como CDBs e LCIs (Letra de Crédito Imobiliário).

Por isso, vale fugir de fundos que cobrem taxas altas de administração, já que se tratam de investimentos mais simples, portanto, sem justificativas para uma taxa maior.

Aliás, outro ponto interessante desse fundo é que possui rentabilidade diária, enquanto a caderneta de poupança, por exemplo, só rende uma vez ao mês, na famosa ‘data de aniversário’ da aplicação.

Liquidez

A expressão ‘rentabilidade diária’ usada no tópico anterior também pode ser traduzida em ‘liquidez diária’.

Esse é outro grande atrativo do fundo DI, em que é possível solicitar resgates a qualquer momento, podendo até mesmo ser imediata, sem sofrer uma perda de valor em função da retirada.

De todo modo, ao investir em um fundo DI, é importante saber os prazos relacionados aos resgates, para não ser pego de surpresa.

Assim, no regulamento da carteira, procure informações sobre a data de conversão – quando o cálculo do valor das cotas é feito para o pagamento do resgate – e de pagamento – quando os recursos são efetivamente disponibilizados ao investidor.

Nos fundos DI, é comum que a data de conversão e de pagamento ocorra em D+1. Porém, o regulamento também pode prever conversão e resgate em D+0, o que significa que o cálculo e o pagamento ocorrerão no mesmo dia em que a retirada for solicitada.

Custos

Como já dito, o custo envolvido no investimento em fundo DI é a taxa de administração, que remunera as instituições envolvidas na gestão e na administração da carteira.

Esse é um fator importante a se considerar na hora de escolher um ativo, pois as taxas impactam diretamente no retorno do investimento. Ou seja, quanto maior elas forem, menor será a rentabilidade líquida obtida com o investimento.

Vale ressaltar que ela é divulgada na forma de um percentual anual e a cobrança, no entanto, é feita diariamente, de maneira proporcional.

Além disso, há cobrança de Imposto de Renda (IR) sobre os rendimentos desses fundos. Portanto, vale verificar a tabela sobre como deverá ser notificado.

Tributação

O fundo DI sofre a incidência do Imposto de Renda sobre os lucros – somente o lucro, não o valor total. Ou seja, você deve declarar o que está sendo investido de acordo com o que gera de rentabilidade.

Assim, o pagamento é feito no momento do resgate e segue a tabela regressiva de acordo com o período transcorrido – varia de 22,5%, para prazos menores, até 15%, para prazos maiores.

Existe ainda a incidência do ‘come-cotas’, que funciona como um adiantamento para o IR (Imposto de Renda).

Dessa forma, é cobrado duas vezes ao ano (em maio e novembro), com uma alíquota de 15% de imposto em cima da rentabilidade do período, sendo deduzidos da aplicação no formato de cotas – daí o nome ‘come-cotas’.

Para aplicações de até 30 dias, também cobra-se o IOF (Imposto sobre Operações Financeiras).

Vantagens e desvantagens dos fundos DI

Pensar nas vantagens é o que vai fazer você tomar a decisão final de investir nessa modalidade de ativo.

- O baixo risco é a principal vantagem dos fundos referenciados DI, pois grande parte do investimento em títulos públicos se destacam pelo menor risco no mercado.

- A possibilidade de resgatar os recursos a qualquer momento (liquidez diária) sem penalidades também é um ponto a favor dos fundos DI. Não é coincidência que costumam ser recomendados para as aplicações que podem ser acionadas no curto prazo – caso da reserva de emergência que todos devem manter para situações inesperadas.

- Em muitos casos, a aplicação mínima inicial é baixa. Com isso, obviamente os investidores que possuem pouco capital ou que estão começando conseguem, pelo menos, poupar um pouco por mês. É possível encontrar fundos com investimento mínimo de R$ 10,00.

Agora pensando nas desvantagens que devem ser levantadas para você saber onde está entrando.

- Em muitos casos são realmente cobradas taxas de administração altas. Para esses casos, o fundo DI dificilmente consegue atingir a rentabilidade de 100% do CDI, já que essa taxa costuma ‘abocanhar’ parte dos lucros.

- Outro ponto negativo fica por conta de o fundo DI ter a falta de cobertura do FGC (Fundo Garantidor de Créditos).

- E, por fim, a tributação do investimento também é considerada uma desvantagem.

Para quem são indicados os fundos DI?

Normalmente, eles são recomendados para as pessoas que querem ter um bom rendimento, especialmente no curto prazo, e com baixo nível de risco.

Logo, é uma boa opção para quem não tem muita tolerância ao risco ou não tem planejamento para esperar 20 ou 30 anos para obter bons resultados de investimento.

Também é uma indicação a quem está iniciando no mercado com uma carteira de investimentos. 😉

Como e quando investir em fundos DI?

Podemos dizer que o ideal é investir a partir do momento que você definir o seu perfil de investidor. Essa definição leva em conta a sua tolerância ao risco, seus objetivos financeiros, prazo de investimento e necessidade de liquidez, pontos essenciais para criar o seu fundo de investimento. 💸

Sabendo do seu nível, fica mais fácil decidir se é o momento de investir no fundo de DI ou não, às vezes você já está no momento de tomar mais riscos e escolher outra modalidade, como os fundos imobiliários.

<Saiba mais sobre ele aqui: O que são fundos imobiliários? >

Depois desse ponto, é preciso comparar os custos e rentabilidades dos fundos DI disponíveis nas instituições financeiras, já que diversos fatores determinam os retornos de investimento e possuem suas próprias características.

Por fim, o próximo passo é transferir dinheiro da sua conta corrente para a conta na corretora.

Quais são os riscos?

Os fundos de DI têm baixo risco, no entanto o principal deles é não possuir a garantia do Fundo Garantidor de Crédito. Ou seja, não existe a possibilidade de preservar o patrimônio do investidor (ou parte dele), caso a instituição financeira sofra intervenção ou liquidação.

Fundos DI e outros investimentos

Não existe somente os fundos DI para investir de forma mais segura com renda fixa. Também existem outros modelos que acabam por gerar dúvidas nos investidores sobre qual é a melhor opção.

Fundos DI x Poupança

Embora gere dúvidas, é fácil de responder. Se você quer um investimento que ofereça segurança e liquidez para formar sua reserva de emergência, os fundos DI são uma ótima escolha.

A poupança possui uma rentabilidade mensal e uma porcentagem baixa sobre o valor que você guarda. Além disso, nos fundos DI a rentabilidade é creditada todos os dias, diferente da poupança, que paga só no aniversário.

Outro ponto é que se você decidir sacar o dinheiro no dia seguinte, você receberá a remuneração proporcional ao período em que manteve o dinheiro investido. Já na poupança uma aplicação feita hoje, só receberá os rendimentos após 30 dias.

Além disso, com a taxa Selic em alta, o fundo DI segue mais atrativo que a poupança. Por isso, é bom observar se a taxa Selic está em queda ou não, sempre!

Fundos DI x Tesouro Direto

Comprar títulos diretamente do Tesouro Direto pode ser uma boa alternativa, tendo em vista que é bem simples investir nessa modalidade e o valor mínimo para a compra desses ativos é baixo, a partir de R$30,00, normalmente.

Além disso, outros motivos fazem você escolher o tesouro, como:

- Custos reduzidos

- Liberdade de escolha

- Margem de garantia

Logo, os títulos do Tesouro Direto vêm atraindo olhares de novos investidores pela sua facilidade, pela sua rentabilidade e pela sua segurança.

<Leia mais sobre essa modalidade neste link: Como funciona o Tesouro Direto?>

Porém, a estratégia de um investidor que já acompanha seus investimentos há um tempo e tem um certo conhecimento do mercado é: diversificação.

Afinal, por que escolher Fundos de Investimento?

Acessibilidade é a palavra que melhor define. Mesmo com baixos valores, você consegue gerar uma rentabilidade maior do que guardar apenas o seu dinheiro e ainda tem segurança sobre isso.

Além disso, há a questão de permitir diversificação e ter custos e taxas melhores.

Por que investir em cursos de Assessoria de Investimentos?

Portanto, os fundos DI são um modelo de investimento com baixo risco, sendo classificado como seguro – mesmo sem a garantia do FGC, e uma das opções mais escolhidas pelos investidores, principalmente aqueles que estão começando.

Sabendo de todas as características essenciais de como investir, um ponto essencial para funcionar é conhecer e se aprofundar na temática de Assessoria de Investimentos. 🤩

Até porque nada melhor do que saber sobre a relação entre os investidores e os analistas de investimentos das corretoras para decidir a que melhor se encaixa aos seus objetivos financeiros, certo?

👉 Aqui na XP Educação temos uma pós-graduação em MBA nessa temática que é o que faltava para você impulsionar sua carreira.

Com toda a expertise XP, você aprende na prática com os melhores profissionais e sai das aulas tendo certeza de como construir uma carteira de investimentos adequada e rentável. Clique aqui e saiba mais sobre essa especialização para alavancar sua vida financeira. 🚀

{kind=link}