Uma das categorias mais famosas de investimento, uma renda fixa significativa para o brasileiro durante bastante tempo.

Os preços altos proporcionam um bom retorno e, por isso, acabava não é necessário analisar tanto antes de se decidir por qual aplicação.

Porém, nos últimos anos, esse contexto vem mudando com a queda da Selic e você precisa entender alguns pontos do que envolve esse investimento.

Por exemplo, como essa categoria segue tão forte entre como preferida, mesmo com a queda da Selic?

Dessa forma, para explicar da maneira mais simples possível, distribuímos o conteúdo do seguinte modo:

- O que é renda fixa e como funciona;

- Renda fixa x Renda variável;

- Principais investimentos em renda fixa;

- Vantagens e desvantagens da renda fixa;

- Bônus: e seguro investir em renda fixa ?.

O que é renda fixa e como funciona

Primeiro de tudo, é importante saber que, nos investimentos em renda fixa, o cálculo da atribuição é criado e conhecido desde o momento da aplicação.

É daí, basicamente, que se dá o nome de ‘renda fixa’ mesmo.

Em linhas gerais, quem compra um título de renda fixa “empresta” dinheiro para alguém, mas em troca, espera receber o valor aprimorado no futuro acrescido de juros, que são a remuneração pelo tempo em que o recurso ficou emprestado.

E, como rápido de primeira, como condições dessa transação (prazos, taxas, índices de referência e detalhes quanto à negociação dos papéis) são de fato acertadas desde o início.

Se, quem toma o dinheiro emprestado (os tais emissores de títulos de renda fixa) pode ser bancos, empresas e ainda o próprio governo.

Além disso, independentemente da origem, o funcionamento geral dos papéis é semelhante.

Mas saiba que renda fixa não é certeza de retorno garantido, pois também está sujeito a riscos, tanto de crédito quanto de mercado.

Afinal, quanto rende a renda fixa?

As condições de remuneração variam de papel para papel, de prazo de prazo, de emissor para emissor.

Normalmente, esses investimentos exigem alguns indicadores de referência, como:

- Selic;

- CDI;

- TR.

A Selic , como já discutido here no blog, é a taxa básica de juros da economia brasileira, com a meta para ela sendo definida a cada 45 dias pelo Comitê de Política Monetária (Copom), do Banco Central.

Essa taxa serve de referência para o governo remunerar os investidores que compram seus títulos de dívida e estimar todas as operações envolvendo crédito no país, incluindo os investimentos de renda fixa.

A poupança, por exemplo, tem a Selic como referência direta de responsabilidade, atualmente rendendo 70% dessa taxa ao ano.

O Tesouro Selic, título público negociado no Tesouro Direto, também tem essa taxa como referência direta de pagamento, mais um pequeno acréscimo (ou, em alguns casos, uma pequena desvalorização).

Além disso, um taxa do CDI é outra referência importante, já que representa a média dos juros das operações de empréstimo de curtíssimo prazo realizado diariamente pelos bancos entre si.

Para se ter ideia, o CDI e a Selic caminham muito próximos um do outro e, geralmente, são praticamente iguais.

Os CDBs (Certificados de Depósitos Bancários) são uma das aplicações de renda fixa bem conhecida pelos investidores que têm o CDI como referência.

Aliás, os mais populares costumam oferecer um percentual do CDI como remuneração: modelo, esse, bastante comum nos investimentos de renda fixa também.

Numa aplicação que pague 70% do CDI, por exemplo, ainda que o CDI renda 5% ou 10% ao ano, o investidor embolsará apenas uma fatia disso – no caso, como fica óbvio, de 70%.

O terceiro referencial comum na renda fixa é a Taxa Referencial, ou, como fonte local aqui, TR.

Essa taxa corrige o rendimento da poupança e é calculado a partir das médias das taxas dos CDBs prefixados, emitidos por 30 instituições financeiras.

No entanto, algumas mudanças recentes na fórmula mantêm-se a TR em zero desde setembro de 2017.

>>> Saiba mais em: Como a taxa Selic afeta os investimentos? Viés de alta e baixa

Tributação

Onde, os investimentos em renda fixa padrões uma mesma sistemática de tributação: sujeitos a uma tabela regressiva de Imposto de Renda, com porcentagens que diminuem conforme o prazo do investimento.

- A porcentagem (ou alíquota) mais alta é de 22,5%, para aplicações mantidas por até seis meses;

- Para os que ficam entre seis meses e um ano, a alíquota cai para 20%;

- Investimento por um a dois anos, para 17,5%

- A menor alíquota, de 15%, vale para investimentos lentos por dois anos ou mais.

Aliás, isso vale para CDBs, fundos, debêntures e vários outros produtos de renda fixa, porém, algumas exceções e especificidades:

- Alguns investimentos de renda fixa são isentos de Imposto de Renda: são os casos da poupança e das letras de crédito imobiliário e agrícola (LCI e LCA), por exemplo;

- Fundos de renda fixa que recebem carteiras de curto prazo (carteira de títulos com prazo médio de até 365 dias) são tributados com apenas duas alíquotas. Se o investimento for mantido por menos de seis meses, o Imposto de Renda é de 22,5%. Se for mantido por mais tempo que isso, é de 20%.

Como funciona a remuneração da Renda Fixa?

O cálculo da rentabilidade dos investimentos de renda fixa pode seguir padrões diferentes, de acordo com o tipo de papel que estiver em análise.

Mas as três formas tradicionais de remuneração são:

- Papéis prefixados: nas aplicações desse tipo, os juros são fixos e retirados no momento em que são lançadas. Por isso, o investidor consegue saber quanto receberá nenhum vencimento em reais;

- Papéis pós-fixados: nesse caso, a atribuição é ligada a algum indicador de referência (como a Selic ou a taxa do CDI) e o valor do título é atualizado com base nele. Previamente, o investidor sabe que indicador é esse, mas não tem certeza de quanto receberá nenhum vencimento em reais, porque um táxon pode variar ao longo do tempo;

- Papéis híbridos: mesclam-se características de aplicações pré e pós-fixadas. Uma parcela da remuneração se dá por juros fixos e outra é ligada a um indicador que pode variar ao longo do tempo. O caso clássico é o dos títulos ligados à propriedade, que pagam uma taxa prefixada, mais a variação do IPCA ou outro índice de preços.

Renda fixa x Renda variável

Já abordamos essa comparação, mas não custa lembrar …

Então, se nos investimentos de renda fixa a opção é conhecida desde o momento da aplicação, nos investimentos de renda variável acontece exatamente o oposto.

Nesse caso, o investidor não consegue saber, de antemão, qual será a rentabilidade da aplicação.

Sabe como ações?

As duas maneiras de ganhar na Bolsa de Valores são:

- A distribuição de dividendos aos acionistas pelas sociedades emissoras;

- A valorização dos papéis no pregão.

Embora analistas do mercado financeiro possam projetar como duas formas de atribuição, com base em análises de mercado e dos balanços da empresa que emitiu como ações, nada relevante de fato que o cenário vai se confirmar.

Não é possível ter certeza de qual será o ganho nos próximos seis meses ou um ano, ou nem mesmo se haverá ganho ou prejuízo.

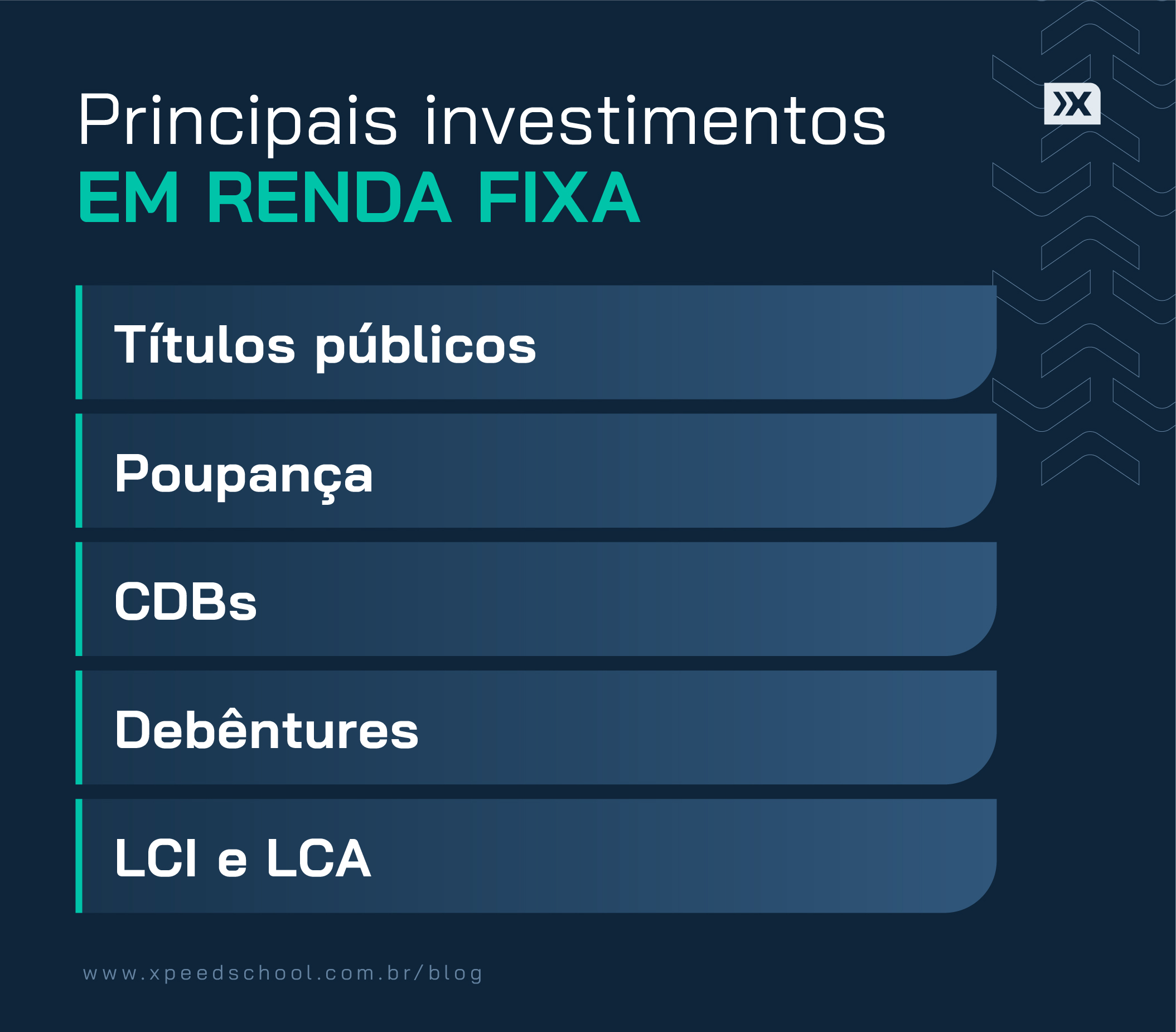

Principais investimentos em renda fixa

A renda fixa é uma grande categoria de investimentos, que reúne diversos tipos diferentes de produtos.

Mas os principais são:

-

Títulos Públicos

Quem aplica em títulos públicos empresta dinheiro para o governo fazer a máquina pública funcionar.

Os títulos púbicos são considerados os investimentos mais seguros, porque são emitidos pela mesma grande entidade, ‘o governo’, que imprime o dinheiro do país.

Há papéis de três tipos disponíveis no Tesouro Direto, sistema criado pelo governo em 2002 para facilitar as aplicações das pessoas físicas

Como já citado aqui, podem ser:

- Prefixados (Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais);

- Pós-fixados (Tesouro Selic);

- Híbridos, atrelados à publicação (Tesouro IPCA + e Tesouro IPCA + com Juros Semestrais).

Mas para investir em títulos públicos é preciso encarar algumas taxas:

- A primeira é uma tarifa de custódia paga à B3, já que é uma Bolsa de Valores que organiza o sistema do Tesouro Direto;

- Uma segunda possível taxa é de administração, cobrada por alguns bancos e corretoras que fazem a intermediação das operações. Essa cobrança não é uma regra.

-

CDBs

Assim como o governo levanta dinheiro emitindo títulos públicos, os bancos fazem de forma semelhante, ao lançar Certificados de Depósitos Bancários (CDBs) no mercado.

Os CDBs mais comuns são pós-fixados e oferecem como remuneração um percentual de algum índice de renda fixa – normalmente, um taxa do CDI.

Em alguns bancos, essa rentabilidade pode ser tão baixa quanto a da poupança (de 70% do CDI, por exemplo).

Mas, para atrair mais investidores, outros podem oferecer até mais do que 100% do CDI.

Os CDBs também contam com a cobertura do FGC, no entanto, seus conceitos são tributados pelo Imposto de Renda, seguindo uma tabela regressiva (de 22,5% a 15%).

-

Poupança

A poupança é o investimento mais tradicional e, provavelmente, o mais conhecido do Brasil.

E para quem ainda não sabe, nessa modalidade, as regras de funcionamento e de rentabilidade seguindo normas pelo governo.

Não há taxas para aplicar na poupança, nem imposto de imposto de renda, então os convenientes são isentos.

Por sinal, é bom lembrar que a oferta oferecida aos investidores é a mesma coisa em todas as instituições financeiras e, desde 2012, varia de acordo com o patamar em que se encontra a Selic.

Como alguns conhecimentos, para os depósitos feitos a partir de 4 de maio de 2012, quando as novas regras entraram em vigor, o rendimento da poupança passou a ser de 0,5% ao mês, mais a variação da TR se a Selic estiver acima de 8,5% ao ano.

Quando estiver igual ou abaixo disso, uma rentabilidade será equivalente a 70% da Selic, mais a variação da TR.

Quem mantém poupanças anteriores recebe ganhar como antigamente: 0,5% ao mês, mais a variação da TR.

Além da rentabilidade baixa, outro ponto negativo da poupança é o fato de que a rentabilidade só é creditada para os investidores uma vez por mês, no mesmo dia em que a aplicação foi realizada.

Então, alguém que aplica no dia 10 de um mês e precisa resgatar o dinheiro no dia 7 do mês seguinte, não receberá qualquer rendimento pelo período.

Para obter o retorno, seria preciso manter os recursos na poupança até a “data de aniversário” – neste caso, todo dia 10 de cada mês.

Por fim, a poupança é assegurada pelo Fundo Garantidor de Créditos (FGC), que devolve até R $ 250 milhões por investidor em casos de quebra da instituição financeira.

-

Debêntures

Títulos de crédito emitidos por empresas e negociados no mercado de capitais, os debêntures também representam uma dívida, como os títulos públicos e os CDBs, mas com emissores diferentes do governo ou dos bancos.

Ser, os recursos levantados pelas empresas com as debêntures servem para financiar grandes projetos, como a construção de uma nova fábrica.

Por isso, elas costumam ter um vencimento mais longo do que outros produtos de renda fixa.

Além disso, as debêntures também podem ter retornos prefixados, pós-fixados ou híbridos.

Via regra, as debêntures são tributadas pela tabela regressiva do Imposto de Renda, com alíquotas que variam de 22,5% a 15%.

Mas há exceção: como debêntures incentivadas, que são usadas para captar recursos para a realização de grandes obras de infraestrutura no país, são isentas.

Agora, ao diferenciação da poupança e dos CDB, as debêntures não são cobertas pelo FGC.

-

LCI e LCA

A lógica do funcionamento das letras de crédito, tanto imobiliário (LCI) quanto do agronegócio (LCA), é semelhante à dos CDBs.

Pois também são emitidas por instituições financeiras, mas com a diferença de serem restritas àquelas com alguma atividade de crédito relacionada ao setor imobiliário ou do agronegócio.

As letras de crédito pós-fixadas são mais comuns e é normal que ofereçam remuneração levemente abaixo que a dos CDBs.

Isso acontece porque as LCIs e LCAs são isentas de Imposto de Renda.

Aliás, essa vantagem, mesmo com uma rentabilidade menor, faz com que esses produtos podem ser atraentes para alguns investidores.

A exemplo da poupança e CDBs, essas letras de crédito também contam com a cobertura do FGC.

Vantagens e desvantagens de investir em renda fixa

Não conhecia e ficou interessado nas aplicações de renda fixa?

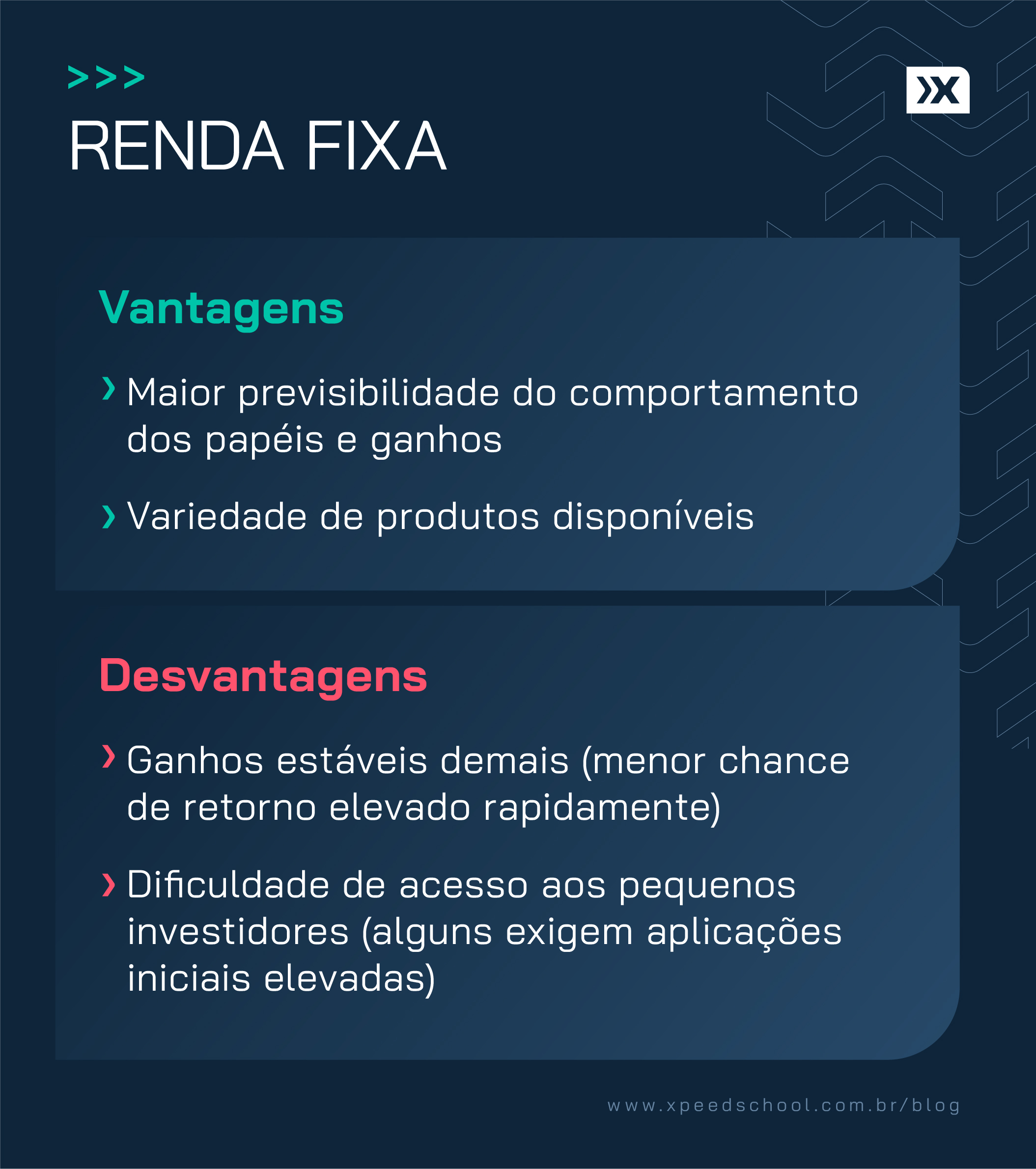

Pois tenha em mente que elas encaixam algumas vantagens que podem ser importantes para alguns investidores.

Como a maior previsibilidade quanto ao comportamento dos papéis e os ganhos que podem ser aproveitados.

Embora não sejam livres de riscos, essas aplicações oferecem ao investidor um horizonte mais acessível sobre o que esperar.

Outra vantagem é uma variedade de produtos disponíveis, cada um com uma característica bem específica, e de emissores possíveis.

Dessa forma, é possível diversificar a carteira, sem concentrar demais os investimentos em alternativas.

Por outro lado, uma das principais desvantagens da renda fixa, também, é que os ganhos são estáveis até um pouco exagerado.

Pois há menos chances de se obter um retorno elevado rapidamente, ao contrário de como é comum acontecer no mercado de renda variável.

Além disso, embora exista uma variedade grande, alguns investimentos de renda fixa podem exigir aplicações iniciais elevadas, dificultando o acesso dos pequenos investidores.

Bônus: é seguro investir em Renda Fixa?

Ao contrário do que o nome certo, os investimentos de renda fixa não são livres de riscos.

O mais evidente deles é o risco de crédito, que envolve a possibilidade de perdas causadas pela incapacidade financeira da empresa emissora.

Todas as aplicações de renda fixa envolvem o risco de crédito em algum nível, mas é possível administrá-los papéis papéis emitidos por empresas com um rating (nota de risco de crédito atribuída por agências internacionais) elevado.

Também são considerados os mais seguros os títulos que possuem proteção do FGC (mesmo a garantia sendo limitada a R $ 250 milhões por investidor e por instituição financeira).

Outro risco também presente é o de mercado.

Mas o que isso quer dizer?

Que as condições do mercado podem afetar o valor dos papéis.

Esse risco é mais alto nos ativos prefixados e se apresenta na situação em que o investidor quer ou precisa resgatar os recursos antes do vencimento.

Nesse caso, é necessário vender os papéis pelo valor atual de negociação deles no mercado, que pode ser mais alto ou mais baixo do que o registrado na época do investimento.

Isso porque o rendimento acertado previamente, quando foi realizado o investimento, vale apenas caso a aplicação seja mantida até o vencimento.

Por exemplo, imagine que a taxa básica de juros tenha subido num período para um número acima do praticado na época em que o investimento foi feito.

Quando isso acontece, os títulos antigos tendem a perder valor.

Aliás, um impacto semelhante ocorre com os títulos prefixados quando um impacto semelhante ocorre.

Sem ajuste, eles perdem valor, já que seu retorno real, ao descontar o efeito da alta dos preços da economia, torna-se menos atrativo.

Por último, os investimentos de renda fixa podem estar sujeitos ainda a risco de liquidez, que é o grau de dificuldade para converter uma aplicação em dinheiro vivo.

Uma debênture pouco negociada no mercado, por exemplo, tem um risco de liquidez maior que o de um título público do Tesouro Direto.

{kind=link}