O Fundo Garantidor de Créditos (FGC) é uma entidade privada sem fins lucrativos que protege o patrimônio de investidores, oferecendo uma garantia de até R$ 250 mil caso o banco ou instituição financeira não consiga honrar com seus contratos, seja por falência, intervenção ou liquidação extrajudicial.

Recentemente tivemos o caso da Companhia Hipotecária Brasileira (CHB), que teve sua liquidação extrajudicial decretada pelo Banco Central em março de 2021 e, no mês seguinte, o Fundo Garantidor de Créditos já havia iniciado o pagamento aos credores.

Com o propósito de contribuir para a confiança das pessoas no Sistema Financeiro Nacional, a garantia do FGC proporciona segurança para que investidores possam realizar seus depósitos e aplicações em instituições associadas sem medo de perder seu patrimônio.

Quer saber se seus investimentos realmente estão protegidos? Neste post vamos explicar o que é o Fundo Garantidor de Créditos, como ele funciona, que tipo de depósitos estão cobertos, quais não estão e muito mais. Boa leitura!

O que é o Fundo Garantidor de Créditos?

O Fundo Garantidor de Créditos (FGC) é uma entidade privada, sem fins lucrativos e sem vínculos governamentais, responsável por proteger os interesses dos investidores contra bancos e instituições financeiras em casos de falência, intervenção ou liquidação extrajudicial.

Sua principal função é garantir a segurança necessária para que as pessoas confiem nessas instituições, mas não para por aí! Mais do que socorrer investidores, o FGC também age de forma preventiva, assegurando o funcionamento saudável e harmônico de todo o sistema bancário e financeiro.

Qual é a origem do Fundo Garantidor de Créditos?

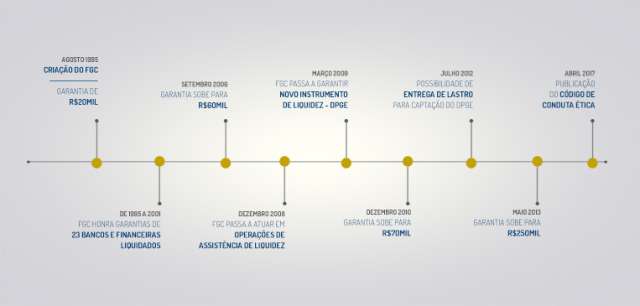

O Fundo Garantidor de Créditos foi criado em 1995, com a meta de garantir a estabilidade do Sistema Financeiro Nacional.

Na época, a instituição contava com uma garantia de apenas R$ 20 mil. Em 2006 este valor subiu para R$ 60 mil e, em 2010, foi para R$ 70 mil. Foi no ano de 2013 que a cobertura oferecida pela entidade atingiu o patamar atual, no valor de R$ 250 mil.

Abaixo você confere a linha do tempo com mais detalhes sobre a história do FGC:

Assim como aqui no Brasil contamos com o FGC, muitos outros países também apresentam estruturas semelhantes, chamadas entidades garantidoras de crédito.

Qual o valor máximo coberto pelo FGC?

Agora que já explicamos o que é o FGC e qual o seu papel, talvez você esteja se perguntando: “qual o valor que o Fundo Garantidor de Créditos cobre?”

O valor máximo coberto pela garantia do FGC é de R$ 250 mil por CPF ou CNPJ para cada conglomerado financeiro, com um limite de R$ 1 milhão em um período de quatro anos a partir do recebimento da primeira garantia.

Como funciona o Fundo Garantidor de Créditos?

O papel do FGC é garantir que o credor receba seu patrimônio investido caso a instituição financeira quebre e não consiga honrar com seus contratos. Isso significa que, dentro dos limites estabelecidos pela garantia do FGC, seus investimentos estarão seguros.

“Mas como essa garantia do Fundo Garantidor de Créditos funciona na prática?”

Você pode ter mais de R$ 250 mil aplicados em bancos e instituições financeiras pertencentes a grupos diferentes e ainda estar 100% protegido. No entanto, se tiver um valor superior ao da garantia do FGC em um único banco ou em instituições pertencentes ao mesmo grupo, sua cobertura fica limitada aos R$ 250 mil.

Por exemplo: imagine que você tenha R$ 50 mil depositados em um banco e R$ 220 mil aplicados em uma corretora pertencente à mesma empresa, totalizando R$ 270 mil. Caso essa instituição quebre, você receberá apenas R$ 250 mil, que é o valor máximo que a cobertura da garantia do FGC prevê.

Por outro lado, você pode ter mais de R$ 250 mil aplicados em instituições diferentes e ainda contar com a proteção total, tanto do dinheiro investido, quanto dos rendimentos obtidos no período, desde que não ultrapasse o limite de R$ 1 milhão de garantias recebidas dentro do período de quatro anos.

Vale destacar que, no caso de contas conjuntas, o valor da garantia é dividido. Ou seja, apesar de haver dois CPFs envolvidos, a proteção do FGC continua valendo para apenas R$ 250 mil, sendo R$125 mil para cada CPF.

Para saber mais a respeito do funcionamento do Fundo garantidor de Créditos, confira o vídeo abaixo:

Neste momento você deve estar se perguntando: “De onde vem o dinheiro que o FGC usa para saldar as dívidas quando uma instituição financeira quebra?” Vamos à explicação:

De onde vem o patrimônio do FGC?

O patrimônio do Fundo Garantidor de Créditos vem de contribuições mensais das instituições associadas — que atualmente somam 231 — e da rentabilidade advinda das aplicações financeiras de seus recursos administrativos.

De acordo com o FGC, este dinheiro é destinado ao cumprimento de sua Missão:

- “Proteger depositantes e investidores no âmbito do Sistema Financeiro Nacional, até os limites estabelecidos pela regulamentação;

- Contribuir para a manutenção da estabilidade do Sistema Financeiro Nacional;

- Contribuir para a prevenção de uma crise bancária sistêmica.”

Ou seja, são as próprias instituições financeiras que mantêm o FGC, contribuindo para um sistema bancário eficiente e seguro para seus investidores.

< Conheça também: Como funciona o Fundo Garantidor de Operações? 7 pontos vitais! />

Como saber se meu dinheiro realmente está protegido pelo FGC?

Para que seu dinheiro esteja de fato protegido, ele precisa estar depositado em uma instituição associada ao FGC. No entanto, o Banco Central do Brasil determina que esta associação seja obrigatória, então você já tem um bom ponto de partida para saber se uma instituição é confiável ou não.

Fazem parte desta lista:

- Bancos de investimento;

- Bancos de desenvolvimento;

- Bancos múltiplos;

- Bancos comerciais;

- Caixa Econômica Federal;

- Companhias hipotecárias;

- Associações de poupança e empréstimo;

- Sociedades de crédito imobiliário;

- Sociedades de crédito, financiamento e investimento.

Você pode consultar a lista completa acessando a página de instituições associadas.

Também é importante destacar que nem todos os depósitos são cobertos pelo FGC.

Quais depósitos são cobertos pelo FGC?

Dentre os tipos de depósitos mais comuns que contam com a cobertura do FGC, temos:

- saldo da conta corrente;

- saldo da poupança;

- letras hipotecárias (LH);

- letras de câmbio (LC);

- letras de crédito do agronegócio (LCA);

- letras de crédito imobiliário (LCI);

- depósitos a prazo, como CDB e RDB;

Quais depósitos não são cobertos pelo FGC?

Dentre os depósitos que estão fora da cobertura do FGC, temos:

- depósitos judiciais;

- depósitos, empréstimos ou recursos captados ou levantados no exterior;

- previdência privada;

- fundos de investimento;

- fundos de investimento imobiliário (FII);

- letra imobiliária (LI);

- letra imobiliária garantida (LIG);

- títulos do Tesouro Direto.

Para saber mais, você pode consultar o site da entidade para analisar todos os itens da garantia ordinária do FGC.

Comece a investir e faça o seu dinheiro render de verdade

Agora que você sabe o que é o Fundo Garantidor de Créditos, já pode começar a investir com estratégia e tranquilidade, seja para uma reserva de emergência ou mesmo para lucrar, sem medo de perder seu patrimônio caso a instituição financeira quebre.

E se você quer fazer o seu dinheiro render de verdade, pode começar pelo nosso curso: Primeiros Passos no Mundo dos Investimentos. Nele você irá desenvolver um planejamento financeiro básico, além de aprender como começar e onde investir de acordo com o seu perfil e objetivos. Não perca esta oportunidade de iniciar com o pé direito!

{kind=link}