Imagine que você ganhou uma herança, fez um ótimo negócio ou poupou dinheiro a vida toda. Seja qual for o cenário, a pergunta que não quer calar é: quanto rende 1 milhão na renda fixa?

Se esse dinheiro está à disposição (ou você pretende acumular esses recursos), continue a leitura do post. Hoje, vamos te mostrar as simulações de três tipos de papéis: Tesouro Direto, CDB e Poupança. Aliás, logo adiante explicaremos as diferenças entre esses títulos, ok?

Dessa maneira, será mais fácil entender quanto rende 1 milhão na renda fixa, a fim de traçar sua estratégia. Para tal, não deixe de assistir aos vídeos da série Investimento às claras para alinhar suas aplicações com os objetivos de curto, médio e longo prazo.

Mas como saber quanto rende 1 milhão na renda fixa?

Antes de saber quanto rende 1 milhão na renda fixa, vamos falar das características dos títulos.

Em geral, tais investimentos são bastante visados por quem tem perfil conservador ou quer diversificar o portfólio. E mais: como a renda fixa preza por segurança e liquidez, ela não traz a mesma remuneração da renda variável.

Por falar em remuneração, a renda fixa tem taxas prefixadas, pós-fixadas e até mesmo híbridas. Em todo caso, você terá uma estimativa da rentabilidade no momento em que fizer a aplicação.

Logo, se quer saber quanto rende 1 milhão na renda fixa, vamos mostrar algumas modalidades. Para isso, listamos os conceitos-chave dos três títulos que abordaremos no artigo. Continue com a gente para conferir!

Tesouro Direto

O Tesouro Direto é um programa governamental que amplia o acesso da população aos investimentos. Nesse ponto, os títulos se dividem em:

- prefixados, incluindo as Letras do Tesouro Nacional (LTN) e as Notas do Tesouro Nacional – Série F (NTN-F);

- pós-fixados, também conhecidos como Tesouro Selic, a exemplo das Letras Financeiras do Tesouro (LFT);

- indexados à inflação ou simplesmente Tesouro IPCA+. Aqui, temos as Notas do Tesouro Nacional Série B Principal (NTN-B Principal) e as Notas do Tesouro Nacional Série B com juros semestrais (NTN-B).

CDB

Já o Certificado de Depósito Interbancário é uma das principais opções de quem quer fugir da Poupança. Para resumir, quem compra o CDB “empresta” dinheiro aos bancos, como forma de “financiar” as atividades de crédito. Em troca, recebe uma remuneração com juros, considerando a taxa escolhida: prefixada, pós-fixada ou híbrida.

Em alguns casos, o CDB conta com liquidez diária. Portanto, é essencial redobrar a atenção antes de fazer a sua aplicação. Isso porque você também encontra títulos com prazos mais dilatados, chegando ao médio ou longo prazo.

Poupança

Antigamente, a Caderneta de Poupança era a alternativa que muitas pessoas tinham para poupar recursos. Porém, ela já foi superada por opções mais acessíveis, como o Tesouro Direto. Em paralelo, vale lembrar que a Poupança pode trazer um retorno real negativo, devido à inflação.

Apesar do baixíssimo risco, hoje existem opções mais vantajosas em termos de rentabilidade. Logo mais, você vai conferir os números que mostram como esse retorno pode ser maior em outros títulos.

3 papéis para comparar quanto rende 1 milhão na renda fixa

Finalmente, chegamos à pergunta que não quer calar: na prática, quanto rende 1 milhão na renda fixa? A seguir, confira as simulações que envolvem três títulos com características distintas, para que você escolha a opção mais compatível com as suas metas.

O que é melhor: aplicar 1 milhão no Tesouro Direto ou na Poupança?

Segundo as simulações do site do Tesouro Direto, o prazo evidencia essa distância entre o retorno dos títulos. Para facilitar o entendimento, selecionamos comparativos de dois períodos.

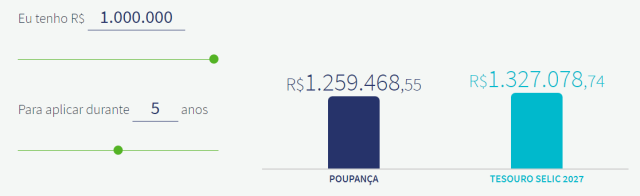

Investimento de 1 milhão em 5 anos: Tesouro Direto Selic 2027 x Poupança

- Tesouro Direto: R$ 1.327.078,74

- Poupança: R$ 1.259.468,55

- Diferença: R$ 67.610,19

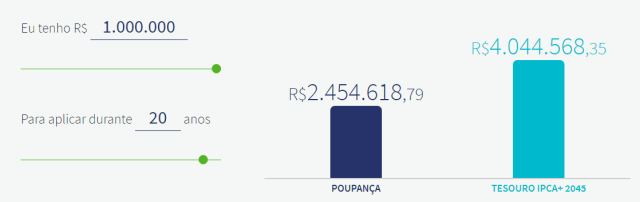

Aplicação de 1 milhão em 20 anos: Tesouro IPCA+ 2045 x Poupança

- Tesouro Direto: R$ 4.044.568,35

- Poupança: R$ 2.454.618,79

- Diferença: R$ 1.589.949,56

Retorno do investimento de 1 milhão: vale a pena o CDB, Tesouro Direto ou Poupança?

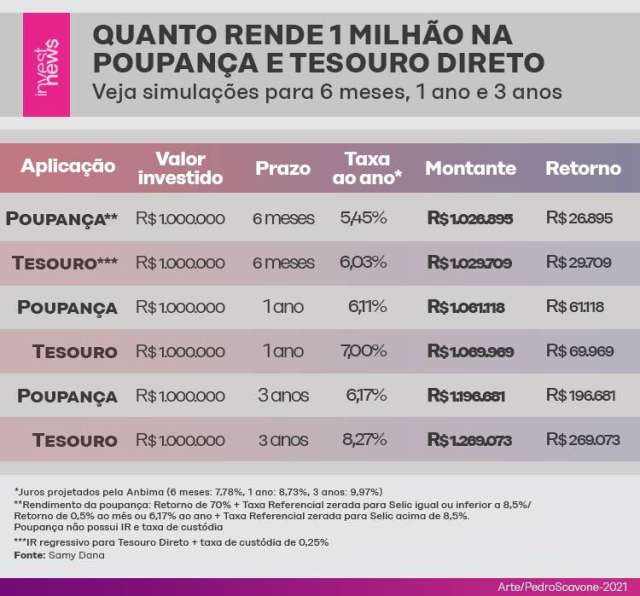

Para efeito de comparação, o portal InvestNews simulou o retorno do Tesouro Direto e da Poupança. Nesse caso, o cálculo teve como base a Selic de 6,25% ao ano, lembrando que a taxa varia conforme a política monetária do governo.

Na mesma matéria, o site faz um contraponto em relação ao CDB pós-fixado. Embora ele possa “entregar retornos maiores”, a indicação é “se atentar aos riscos das aplicações”. Para exemplificar, o risco de crédito é superior ao do Tesouro Direto.

De acordo com os especialistas, seria preciso “distribuir esse montante em CDBs de diversos bancos”. Justamente por isso, não basta saber quanto rende 1 milhão na renda fixa, mas também considerar o mercado como um todo, inclusive a Selic.

Em 2016, a taxa de juros no Brasil chegou a 14% ao ano, certo? No cálculo do The Cap, quem tinha um CDB que pagava 100% do CDI receberia uma renda mensal de R$ 12 mil. Alguns anos depois, a “rentabilidade despencou para aproximadamente R$ 2 mil por mês”.

Mas, diante de cenários tão complexos, como investir dinheiro com segurança? A resposta é simples: aposte na sua base de conhecimento para tomar decisões mais assertivas! Assim sendo, você poderá traçar uma estratégia que minimize os riscos e, ao mesmo tempo, atenda aos seus objetivos.

Bônus: o que fazer depois de saber quanto rende 1 milhão na renda fixa?

Agora que falamos de quanto rende 1 milhão na renda fixa, você já pode decidir quais serão suas próximas aplicações. Mas não se esqueça de que é ideal diversificar os ativos para não “colocar todos os ovos na mesma cesta”. No fim das contas, uma boa pedida é montar uma carteira que mescle a renda fixa com a renda variável, sabia disso?

Por sinal, temos mais duas dicas de ouro para quem quer ampliar os horizontes no mundo dos investimentos:

- primeiramente, o curso “Aprenda a Investir na Bolsa de Valores” te mostra como montar essa carteira. E, claro, ainda ajuda a identificar as oportunidades de investimento;

- além disso, você pode baixar o e-book gratuito para se familiarizar com os termos do mercado de capitais. Por exemplo: preços dos ativos, volatilidade, liquidez e afins:

Enfim, conte com o apoio da Xpeed School nessa imersão pelo universo do mercado financeiro. Falando nisso, aproveite para conferir o catálogo de cursos online, assim como os conteúdos do blog e do YouTube. Vamos nessa?

{kind=link}