Essas são algumas das perguntas comuns entre as pessoas que realizam esse tipo de investimento, mas tem dúvidas sobre data de vencimento, liquidez e resgate.

Nós respondemos todas, aqui. Confira!

Afinal, o que acontece se resgatar o CDB antes do vencimento?

Optar por resgatar o CDB antes do vencimento pode gerar o pagamento de taxas e tarifas que impactam a rentabilidade do investimento.

Além disso, é possível arcar com uma taxa de Imposto de Renda maior e com o pagamento de IOF (Imposto sobre Operações Financeiras), em aplicações que tenham sido realizadas em menos de 30 dias.

Vale ressaltar aqui que o CDB é um tipo de investimento que tem a incidência do IR, independentemente da antecipação do resgate ou não. Logo, é necessário realizar o pagamento da alíquota sobre o valor do rendimento obtido.

Por exemplo, se você investiu R$5 mil e poderá resgatar R$6.500, o pagamento do IR será sobre os R$1.500 que renderam da aplicação.

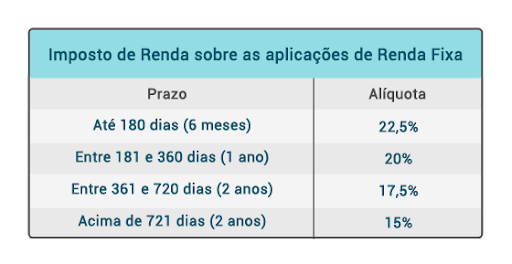

Entretanto, as alíquotas do Imposto de Renda variam de acordo com o tempo da aplicação.

Observe na tabela abaixo que aplicações resgatadas em até seis meses, ou 180 dias, possuem uma alíquota de 22,5%, já investimentos resgatados após 721 dias (dois anos) arcam com uma taxa reduzida de 15%.

O que observar na hora de resgatar o CDB antes do vencimento?

Quanto mais tempo o capital permanece investido, menor será a taxa de IR que deverá ser paga. Por isso, ao resgatar CDB antes do vencimento, é importante observar em qual faixa de alíquota do IR você está. Afinal, esse pode ser mais um custo da antecipação.

Já o IOF é um imposto que incide apenas sobre a retirada de aplicações feitas a menos de 30 dias. Logo, se o investimento tem, por exemplo, 40 dias, mesmo que você antecipe o resgate, você não precisará arcar com o IOF.

Além disso, é provável que você precise arcar com uma taxa de penalização pelo resgate antecipado. Explicamos mais detalhadamente, a seguir.

As regras de resgate valem para qualquer instituição?

Cada instituição possui suas próprias regras e taxas para a liberação antecipada do capital investido.

Ao investir em um CDB é criado um acordo entre o investidor e o emissor sobre os valores e as datas de resgate. Ao “quebrar” este acordo, ou seja, ao resgatar CDB antes do vencimento, é provável que você precise pagar taxas e tarifas, entre elas:

- taxa cobrada pela instituição financeira (para revenda ou recompra do título),

- valor do Imposto de Renda sobre o lucro de acordo com o período do resgate,

- IOF, para aplicações realizadas e resgatadas em menos de 30 dias.

Antes de realizar uma aplicação procure saber quais são as taxas e percentuais que incidem sobre o valor, caso seja necessário resgatar o CDB antes do vencimento.

< Leia mais sobre o que é e como funciona o CDB />

Vale ainda lembrar que, mesmo com essas taxas, o CDB é um investimento de renda fixa seguro e com boa rentabilidade. De fato, mesmo com o IR, o CDB continua sendo uma opção muito vantajosa em relação à poupança. Ainda neste artigo veremos mais sobre este assunto.

Nas corretoras, como a XP Investimentos e a Rico, você encontra uma lista de opções de CDB, segurados pelo Fundo Garantidor de Crédito (FGC) e com boas taxas de retorno.

Será que vale a pena resgatar o CDB antes do investimento? Alguns pontos para considerar

Agora você já sabe o que acontece se solicitar o resgate de um CDB antes do vencimento, além do que é necessário observar antes de tomar a decisão.

Mas será que o resgate vale a pena? Se você ainda tem dúvidas, separamos alguns argumentos para te ajudar a decidir se a solicitação de saque é mesmo a melhor escolha para você.

1. Efeito manada

O primeiro ponto a se considerar antes de solicitar o resgate do CDB antes do prazo do vencimento é, na verdade, uma autocrítica. Faça a seguinte pergunta para si mesmo: “estou pensando no resgate porque eu acredito ser a melhor opção ou estou apenas seguindo o fluxo?”

A resposta a essa pergunta ajuda a perceber se você caiu no efeito manada. Muitas vezes, a divulgação de notícias desfavoráveis ao mercado em noticiários e a repercussão de movimentos financeiros entre os investidores desencadeia uma espécie de “reação coletiva” que leva a resgates em massa.

Para escapar de decisões irrefletidas, o segredo é analisar os seus investimentos com calma, pautando-se por análises técnicas e fundamentalistas bem embasadas.

2. Prazos e impostos

Os prazos e impostos pontuados anteriormente devem ser colocados na balança antes da tomada de decisão.

Na maioria dos casos, o resgate antecipado está atrelado a algum tipo de deságio. Por isso mesmo, ponderar sobre as eventuais perdas e tê-las listadas de forma visual pode ajudar a entender se a decisão faz ou não sentido.

3. Pensamento de longo prazo

Antes de se deixar levar por uma tendência de mercado ou pelo ímpeto de solicitar o resgate do seu CDB antes do vencimento, pense no longo prazo.

Avalie qual a probabilidade de passar por este momento sem fazer o saque considerando os rendimentos previstos para o prazo final. Se você conseguir enxergar uma lógica de compensação, reconsidere!

4. Diversificação da carteira

Como está a composição da sua carteira de investimentos? A diversificação de produtos pode ser determinante para a decisão de resgatar ou não o CDB antes do vencimento.

Isso porque produtos com características diversificadas protegem o volume de aportes da volatilidade do mercado, e abrir mão de determinado investimento pode trazer consequências a esta “blindagem” no médio e longo prazo.

Como resgatar CDB antes do vencimento?

Considerou os pontos acima e concluiu que vale a pena resgatar o CDB antes do vencimento? Então é hora de entender como fazer o processo.

De forma geral, para fazer o resgate do CDB antes do vencimento, é preciso entrar em contato com a corretora de sua escolha e solicitar uma cotação.

A partir daí, você entende quais serão os tributos atrelados à solicitação de saque antecipado. Com os valores em mãos, você entende se a operação é viável e adequada às suas necessidades no momento.

Vale lembrar que, com a digitalização e o surgimento de apps de corretoras, é possível entender se tem como resgatar CDB antes do vencimento e solicitar a operação utilizando a própria aplicação.

Posso resgatar CDB antes do vencimento e não pagar taxas de antecipação?

Imprevistos podem acontecer na vida de qualquer pessoa. Nessas horas, nada como poder resgatar um capital investido, não é mesmo?

Mas, será que é possível fazer isso sem pagar tarifas para resgatar o CDB antes do vencimento? A resposta é sim!

Ao investir em CDB, uma das dicas para quem quer ter acesso ao dinheiro a qualquer momento e sem pagar taxas de antecipação que impactem na rentabilidade do valor investido é optar por um CDB com liquidez diária.

A liquidez está ligada à capacidade que uma aplicação tem de ser convertida em dinheiro na conta corrente. Isso quer dizer que um investimento com liquidez diária permite que você faça a retirada do capital sem pagar taxas extras, em até 24 horas.

Mais uma vez, é importante reforçar que IR e IOF continuam sendo impostos descontados em investimentos de CDB, com ou sem liquidez diária, antecipados ou não.

CDB prefixado pode ser resgatado antes do vencimento?

Sim, é possível resgatar um CDB prefixado antes do vencimento. Entretanto, a rentabilidade do título é assegurada somente para investidores que mantém o produto até a data de vencimento.

Para entender como fazer o resgate antecipado de um CDB com liquidez no vencimento (como é o caso dos prefixados), o processo é semelhante àquele descrito anteriormente: basta consultar as possibilidades de resgate em sua corretora de preferência e conferir a cotação aplicada.

Lembre-se somente de que, nestes cenários, a liquidez do resgate não é uma garantia, e, portanto, em alguns casos, o valor resgatado pode ser pouco atrativo.

É por isso que CDB com liquidez diária é um excelente exemplo de investimento para quem deseja montar uma reserva de emergência, fugindo da poupança.

Você pode estar se perguntando, mas por que fugir da poupança ao montar uma reserva de emergência? Porque existem opções de CDB muito mais vantajosas do que a caderneta, mesmo com a incidência de descontos do IR.

< Antes de seguir em frente, confira, no vídeo abaixo, algumas opções de renda fixa para investir e substituir a poupança />

Invista com mais segurança e rentabilidade

Agora você já sabe como retirar CDB antes do vencimento e quais os tributos associados ao processo. Sabe também que um investimento em renda fixa, como este, é mais vantajoso do que a tradicional poupança.

Que tal ampliar ainda mais os seus conhecimentos? Na plataforma Multi+ você tem acesso a um catálogo completo de cursos sobre investimentos, incluindo o “Renda fixa: Ganhos com Baixo Risco”.

Em um intensivo de 2 horas, você aprende como funciona o universo da renda fixa e como aproveitá-la a seu favor na hora de investir. O curso também ensina como funciona a inflação e como a renda fixa pode te proteger dela.

E aí, que tal abrir a mente e começar a construir o futuro? Então inscreva-se na Multi+ agora mesmo e experimente toda a plataforma gratuitamente por 15 dias!

{kind=link}