Em busca de um investimento seguro e rentável? Então é hora de entender como funciona o Tesouro Direto. Isso porque, em comparação com a poupança, esse é um recurso mais promissor, já que tem maiores chances de segurança e rendimentos.

Não à toa, segundo o Governo Federal, o número de investidores neste produto financeiro ultrapassou a marca de 2.090.026 usuários em setembro de 2022. O número representou um crescimento de 61,53% em relação ao mesmo período de 2021.

Mas, afinal, como funciona o Tesouro Direto? Por que chama a atenção dos investidores? Vamos tirar essas dúvidas e responder outros detalhes a partir de agora. Continue com a gente!

Tesouro Direto: o que é e como funciona?

O Tesouro Direto é um programa criado em 2002 pelo Tesouro Nacional – órgão responsável pela gestão da dívida pública que permite que pessoas físicas comprem papéis do governo federal pela internet.

Na prática, o Tesouro Direto funciona com uma lógica semelhante à do crédito pessoal, em que o cliente empresta dinheiro em troca de rendimento. Você, investidor, compra um título público por um preço e, mais adiante, recebe o mesmo valor emprestado ao governo somado aos juros.

Simples, não é mesmo?

Quer saber mais sobre Tesouro Direto e outros tipos de investimentos? Tenha um guia ideal para sempre que precisar saber mais sobre o mundo dos investimentos. Faça o download agora:

O Tesouro Direto ficou popular entre os investidores justamente pela facilidade em aplicar o dinheiro, além de oferecer baixo risco de crédito.

Aliás, pode-se dizer que o aumento de popularidade desta modalidade de investimento se deve por ser bastante democrática. Isso porque permite fazer aplicações com valores muito baixos (a partir de R$30) e oferece liquidez diária para todos os papéis.

Além disso, o Tesouro Direto não é restrito a poucas instituições financeiras. Pelo contrário: investidores podem aplicar por meio de diversos bancos e corretoras de valores.

Na própria plataforma do Tesouro Direto há várias opções de títulos públicos à venda para perfis diferentes de investidores. Assim, é possível escolher diferentes indexadores, prazos de vencimento e fluxos de remuneração.

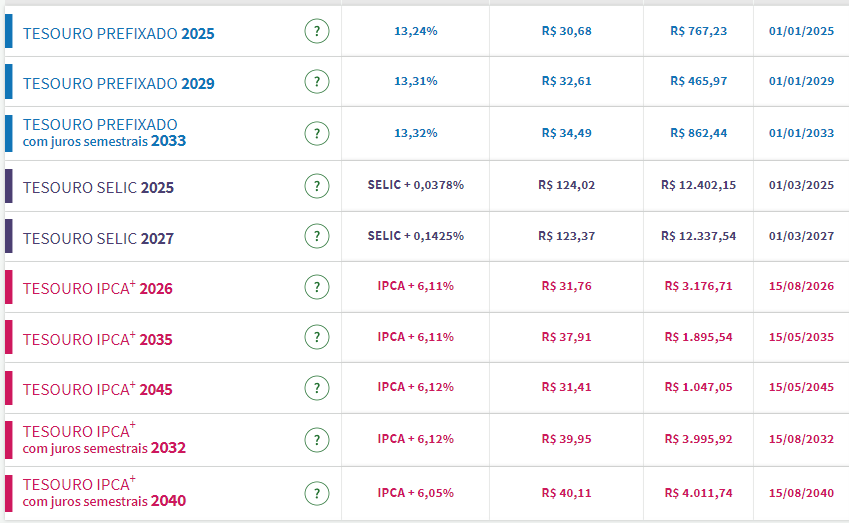

Veja abaixo alguns títulos do Tesouro Direto disponíveis para compra:

(fonte: portal Tesouro Direto | Acesso em 11/11/2022)

< Aprenda mais: 5 vantagens de investir em Tesouro Direto ainda hoje />

Como funcionam os juros do Tesouro Direto?

Além de entender como funciona o investimento no Tesouro Direto, é importante compreender sob qual lógica de juros ele opera. Afinal, é neste fator que reside a rentabilidade do produto.

O cálculo-base do Tesouro Direto é o dos juros compostos. Isso significa que o rendimento do título é avaliado sempre com base no valor ajustado do mês anterior (valor investido + lucro).

Como funciona o IR no Tesouro Direto?

Outra informação importante para entender como funciona o Tesouro Direto diz respeito à sua tributação no Imposto de Renda.

De acordo com o portal oficial do Tesouro Direto no Governo Federal, os impostos cobrados sobre as operações realizadas no Tesouro Direto são os mesmos que incidem sobre as operações de renda fixa, como fundos de investimento e CDBs.

São eles:

- Imposto Sobre Operações Financeiras (IOF), para resgates da aplicação em menos de 30 dias;

- Imposto de Renda (IR), com alíquota regressiva a depender do prazo do investimento.

Com relação à alíquota regressiva, a lógica é a seguinte:

- 22,5% para aplicações com prazo de até 180 dias;

- 20% para aplicações com prazo de 181 dias até 360 dias;

- 17,5% para aplicações com prazo de 361 dias até 720 dias;

- 15% para aplicações com prazo acima de 721 dias.

Além disso, há incidência de impostos sobre os rendimentos financeiros obtidos no resgate antecipado, no pagamento de cupom de juros (O IOF não incide sobre os cupons de juros; somente o IR) e no vencimento dos títulos.

Como funciona o aporte mensal no Tesouro Direto?

Se o seu objetivo for atualizar o montante investido no Tesouro Direto, você pode optar pelos aportes mensais. São depósitos automaticamente direcionados para a conta do Tesouro Direto a partir da sua corretora de valores.

Nesse caso, você define previamente a quantia e os depósitos ocorrem rigorosamente na data acordada.

< Entenda qual a melhor corretora de valores para Tesouro Direto: XP ou Rico? />

Antes de continuar a leitura, assista ao primeiro vídeo da série Mapa do Tesouro, da XP, com informações valiosas para te ajudar a entender como funciona o Tesouro direto:

Quais são os tipos de Tesouro Direto?

Como pontuamos acima, o Tesouro Direto funciona como um empréstimo do investidor para o governo federal em troca de uma remuneração porcentual. O programa foi criado por meio de uma parceria entre o Tesouro Nacional e a B3 (Brasil, Bolsa Balcão).

Existem três grupos de títulos públicos à venda no Tesouro Direto: prefixados, pós-fixados e híbridos – relacionados à remuneração desse tipo de investimento:

- Prefixados: no momento da compra, você sabe exatamente quanto vai receber de retorno, desde que faça o resgate apenas no vencimento do título;

- Pós-fixados: você conhece os critérios de remuneração, mas só saberá o retorno total do investimento no momento do resgate, uma vez que esses papéis são atrelados a um indexador que pode variar;

- Híbridos: títulos que têm parte da remuneração definida no momento da compra e o restante atrelado à variação da inflação.

Modalidades do Tesouro Direto

Entendeu como funciona o Tesouro Direto? Ainda não acabou! Por ser um produto versátil, ele é repleto de possibilidades de investimento. Isso ajuda a encontrar opções que se adaptam a diferentes perfis de investidor, do arrojado (que não teme oscilações e possibilidades de perdas) ao conservador.

Conheça algumas dessas modalidades a seguir.

Tesouro Selic (LFT)

A Letra Financeira do Tesouro (LFT) é uma modalidade de investimento em títulos de renda fixa com rentabilidade diária atrelada à taxa básica de juros da economia – também conhecida como Taxa Selic e, popularmente, conhecida como Tesouro Selic.

O Tesouro Selic é pouco volátil, o que significa que o preço do papel oscila pouco ao longo do tempo e a aplicação tem liquidez diária. Não diferente, o rendimento é adicionado à aplicação todos os dias.

Outro ponto interessante é que, se você precisar vender o papel antes de seu vencimento, pode perder dinheiro, isso dependerá do momento do resgate.

Outro ponto é que a rentabilidade será positiva, conforme o tempo em que seu dinheiro permanecer investido.

Diante de tudo isso, esse investimento é ideal para quem busca rendimentos pós-fixados de acordo com os juros com fluxo simples.

Tesouro Prefixado (LTN)

LTN (Letras do Tesouro Nacional) é a forma mais comum de investir em Tesouro Prefixado.

Como já explicado o porquê do “prefixado”, nesse tipo de papel, o retorno é informado na data da aplicação.

Isso significa que você sabe exatamente quanto receberá se mantiver o papel até a data de vencimento. Por outro lado, se decidir pelo resgate do dinheiro antes do prazo, você pode sacar um valor menor do que o investido, tendo prejuízo ou até ganhar mais que o esperado.

Isso porque o valor do título oscila ao longo do tempo, para cima ou para baixo, de acordo com as expectativas para os juros (marcação a mercado). Portanto, nesse caso, a rentabilidade depende do momento do resgate.

Atrelado somente à rentabilidade prometida no momento da compra, o LTN é indicado para investidores que acreditam que a taxa de juros oferecida será maior que a inflação do período.

Tesouro Prefixado com Juros Semestrais (NTN-F)

Mais uma alternativa ao investidor é o Tesouro Prefixado com Juros Semestrais, que leva o nome oficial de NTN-F (Notas do Tesouro Nacional – Série F). A grande diferença desse tipo para o LTN simples é que existe aqui um pagamento periódico dos rendimentos.

Assim, dentro do NTN-F, o investidor recebe os rendimentos a cada seis meses, não precisando esperar o vencimento para poder resgatar seus ganhos de capital. Isso porque duas vezes por ano é pago o chamado cupom – juros devidos até aquela data.

A vantagem do título com pagamento semestral de cupom é que você passa a ter um fluxo de caixa sem precisar vender o título antes do vencimento. Isso te oferece a opção de sacar os recursos para compor seu orçamento, ou mesmo reinvesti-los.

Porém, sempre que receber o cupom, será descontada a alíquota máxima de Imposto de Renda sobre o ganho de 22,5%. Dessa forma, esse título é mais indicado para investidores que requerem fluxos de caixa semestrais.

Tesouro IPCA+ (NTN-B Principal)

Existe ainda uma modalidade de investimento em Tesouro Direto que usa os valores da inflação como indexador de rentabilidade.

Esse, aliás, é um título da categoria híbrida, combinando uma parte do retorno prefixado e o restante indexado à inflação, medida pelo IPCA (Índice de Preços ao Consumidor Amplo).

Como o papel fica protegido contra a inflação, que prejudica o poder de compra do dinheiro desvalorizando aquele capital, a remuneração real se dá pela parte prefixada do título – essa é a grande vantagem deste tipo de investimento.

Se, por exemplo, você faz um investimento com 2,5% de retorno nominal em um ano, mas a inflação no mesmo período foi de 3,5%, ao final, seu dinheiro perdeu valor.

Aplicando no Tesouro IPCA+, isso não tem possibilidade ocorrer, já que haverá sempre um “ganho real” – acima da inflação.

Tesouro IPCA+ com Juros Semestrais (NTN-B)

Também híbrido, esse papel conta com parte da correção atrelada à variação do IPCA e outra parte do ganho definido no momento de compra do papel.

A opção por um título com Juros Semestrais significa que, duas vezes por ano, será pago o proporcional da remuneração combinada.

Aliás, vale lembrar que a tributação do IR (Imposto de Renda) sobre o ganho semestral será de 22,5% no primeiro pagamento e, depois, vai seguir a tabela regressiva até 15% para juros distribuídos após 720 dias.

Outro ponto importante é que, como o Tesouro Prefixado, o Tesouro IPCA+ também sofre marcação a mercado.

Isso quer dizer que, se o investidor decidir sacar os recursos antes do vencimento, estará sujeito às condições de mercado naquele momento – podendo receber mais ou menos que o esperado.

Por esse título também estar atrelado às altas e baixas da inflação, oferece ganhos reais ao investidor, sendo extremamente interessante.

< Leia também: Quais são os tipos de Tesouro Direto ideais para suas metas? />

Vantagens e desvantagens do Tesouro Direto

Assim como acontece com qualquer tipo de investimento, o Tesouro Direto possui pontos positivos e negativos.

Pontos, esses, que dependem de aspectos econômicos e pessoais. Aliás, é importante que você entenda que esses ativos financeiros podem ser usados em diferentes estratégias de curto, médio e longo prazo.

Dessa forma, o melhor momento para investir no Tesouro Direto é aquele em que os títulos disponíveis combinam com os seus objetivos financeiros.

Comecemos pelas vantagens do Tesouro Direto.

Prós

1- Facilidade

Investir no Tesouro Direto é muito simples e rápido, pois você só precisa ter acesso à internet e uma conta em uma instituição financeira. Logo, você investe no conforto da sua casa.

Diariamente, todos os títulos são disponibilizados em horários definidos para a compra e venda.

2- Segurança

Aqui, respondemos à seguinte questão: por que os títulos do Tesouro Direto são considerados mais seguros do que a poupança?

Porque ele é emitido pelo governo, órgão máximo do país, neste caso a possibilidade de quebra do Estado é mais baixa do que a de instituições financeiras. Por isso que o Tesouro Direto é considerado mais seguro que a poupança.

Além do mais, no Tesouro Direto o governo tem capacidade de aplicar impostos para cobrir suas despesas, enquanto o setor privado não pode financiar da mesma maneira.

Aliás, quer sair da Poupança? Então, aperte o play e aprenda a investir em renda fixa:

3- Liquidez diária

Liquidez é o tempo de resposta das suas aplicações. Neste caso, por ser diária, é quando o investidor solicita o resgate do seu dinheiro no Tesouro Direto a qualquer momento. O governo faz a recompra dos títulos e, em apenas um dia útil, o dinheiro já fica disponível na sua conta.

Assim, o Tesouro Direto se faz qualificado para diversos objetivos de investimento, como:

- Fundos de emergência;

- Aposentadoria;

- Compra de um imóvel.

4- Acessibilidade

Investir no Tesouro Direto é acessível até para pequenos investidores ou para quem ainda não sabe muito sobre o assunto.

Para se ter uma ideia, em janeiro de 2022, os papéis prefixados avançaram até 12 pontos -base (0,12 ponto percentual), como é o caso do Tesouro Prefixado 2026, que oferecia juros de 11,30%. O percentual também é considerado maior em relação aos 11,26% ao ano na abertura dos negócios.

Contras

1- Taxas e tributos

Como a maioria dos investimentos, o Tesouro Direto possui custos, que são as taxas e impostos. De acordo com o valor investido e o prazo de aplicação, esses tomam uma parte dos seus ganhos.

O IOF (Imposto sobre Operações Financeiras) é um dos impostos cobrados pelo investimento em títulos públicos, incide sobre os rendimentos apenas nos primeiros 30 dias da aplicação – o que quer dizer que, se você solicitar o resgate dentro desse período, haverá a cobrança.

Aliás, o Tesouro Direto também possui a taxa de custódia. Cobrada semestralmente pela B3 para a guarda dos papéis e a segurança das suas informações pessoais, no ano, ela totaliza 0,25%.

Por fim, há o Imposto de Renda (IR), que atinge apenas sobre os rendimentos e de forma regressiva – ou seja, quanto maior o tempo de investimento, menor a alíquota.

2- Risco de venda no mercado

Se você precisar fazer uma venda antecipada, corre o risco de receber um valor menor do que pagou.

Os preços dos títulos no mercado flutuam de acordo com as oscilações na taxa básica de juros – quando a taxa Selic sobe, o preço dos papéis diminui.

Nesse cenário, esses papéis no Tesouro Direto valem menos do que você pagou e, ao vendê-los, você pode ter perdas no seu capital.

Assim, fique muito atento à marcação a mercado, que representa a atualização do preço dos ativos, para saber o quanto você receberia se vendesse seu título hoje.

Como investir no Tesouro Direto?

Ao saber como funciona o Tesouro Direto você pode ter certeza que este não é um processo difícil. Basta ter um CPF em situação regular, cadastrar-se em um banco ou corretora de investimentos e responder um questionário indicando o seu perfil de investidor (conservador, moderado e agressivo).

Após isso, você deve acessar a tela de investimentos e escolher uma opção de acordo com o valor, a remuneração e a data de vencimento.

No site do Tesouro Nacional, há uma lista com todas as instituições habilitadas.

Quando vale a pena investir no Tesouro Direto?

Investir em Tesouro Direto vale a pena quando estão elevados o IPCA (Índice Nacional de Preços ao Consumidor Amplo) e a Selic, fazendo com que aumente a remuneração dos investimentos.

O Tesouro Direto tem cobertura do FGC?

Os títulos públicos não contam com cobertura do Fundo Garantidor de Crédito (FGC), como acontece em grande parte dos tipos de renda fixa. No entanto, eles são garantidos pelo Tesouro Nacional, o que assegura certa estabilidade.

Por exemplo, em caso de falência da instituição financeira representante pela intermediação, o investidor não é impactado financeiramente.

< Leia mais: Saiba quando vale a pena investir seu dinheiro no Tesouro Direto />

Aprenda mais sobre Tesouro Direto!

Após compreender como funciona o Tesouro Direto, foi possível perceber que esse é um tipo de investimento que traz segurança, liquidez e rentabilidade.

Mas isso não significa que você terá um bom retorno financeiro imediatamente. Não esqueça que essa aplicação tem diversas taxas, o que pode comprometer seu orçamento.

Nesse sentido, estudar nunca é demais quando se trata de investimentos de renda fixa. Por isso, acreditamos que você deva se aprofundar neste assunto investindo no curso Renda Fixa: ganhos com baixo risco.

O curso da Multi+, nossa plataforma educacional, ensina como investir e aproveitar as melhores oportunidades dos produtos. A propósito, o treinamento oferece um tópico específico sobre títulos públicos, o que engloba Tesouro Direto. Que tal começar hoje mesmo? Inscreva-se no Multi+ e tenha acesso a este e outros cursos de educação financeira moderados pelos maiores especialistas do mercado!

{kind=link}